Det fina med ekonomi är att en siffra kan tolkas på massor av sätt.

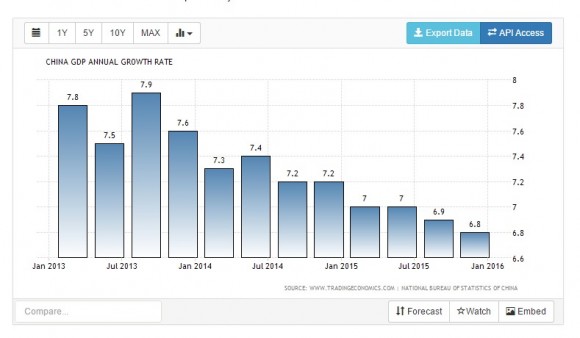

Som till exempel Kinas BNP-tillväxt för 2015. Den årliga tillväxttakten var 6,9 procent, vilket betyder att produktionen i världens andra största ekonomi ökade med 6,9 procent jämfört med 2014. Absolut sett är en tillväxt på 6,9 procent högt, även om det är lägre om man jämför med tillväxten för 2014 som var 7,3 procent.

Om man jämför fjärde kvartalet 2015, då BNP var 6,8 procent, med fjärde kvartalet 2014 som var 7,2 procent, har tillväxten saktade in. Observera att vi bara jämför BNP-tillväxten de sista tre månaderna av året 2014 och 2015.

I absoluta mått så är de här siffrorna väldigt höga, men jämför man med de senaste åren ser man tydligt att tillväxten mattas av.

Kinas årliga BNP-tillväxttakt

Här är det verkliga problemet: Alla siffror redovisas i reala termer. Vilket betyder att de är inflationskorrigerade. Eftersom BNP är ett mått på produktionen förändras det om priserna förändras. Det vi vill veta är hur mycket den extra produktionen var, inte hur mycket den ökade i pris. Den här justeringen är allmän praxis och används världen runt. Den kallas för BNP-deflatorn och skiljer sig från konsumentprisindex [baserat på en varukorg med konsumentvaror] som oftast används av medier.

Normalt justeras BNP nedåt för att redovisa en positiv inflation. Om alla varor och tjänster som produceras i Kina blir 10 procent mer värda (i pris och i kvantitet) över ett år, och inflationen var 2 procent, så skulle realtillväxten bli 8 procent. Och det här är det som hänt i Kina sedan 2009.

Men inte i år. BNP-deflatorn som justerar produktionstillväxten var -0,8 procent i det fjärde kvartalet. Ett negativt tal beskriver en minskning i prisnivån, och det läggs till på värdet av producerade varor och tjänster. Vi vill veta mängden som producerats i jämförelse med förra året, inte vad produktionen förra året är värt i år, till ett lägre pris. På det här sättet kan vi jämföra värdet på det varor och tjänster som producerats, vilka ökade med 6,8 procent i fjärde kvartalet.

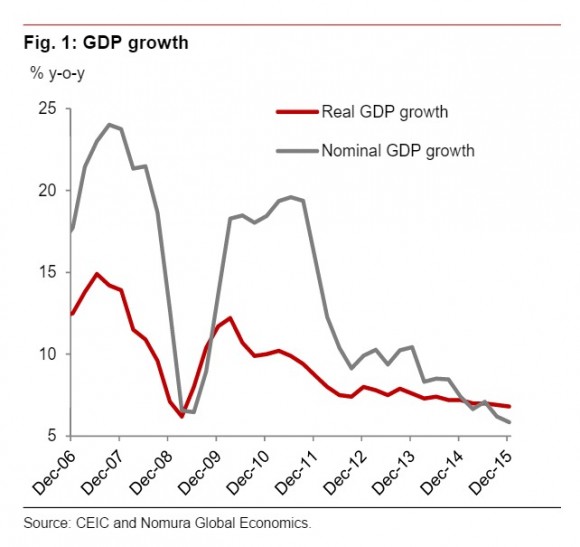

Om man inte ser till prisförändringarna så ökade Kinas BNP med bara 6 procent under året. Det är den nominella tillväxten till skillnad från realtillväxten.

BNP-tillväxt. Nominell tillväxt är lägre än den reala tillväxten för första gången sedan 2009. (Nomura)

Om vi tittar tillbaka i historien, kan vi inte hitta någon ekonomi som har en tillväxt på 5 procent eller mer med en negativ BNP-deflator. En sådan hög tillväxt signalerar att det finns en stor efterfrågan på varor och tjänster, vilket pressar upp priserna, eftersom det tar tid för producenterna att möta den nya efterfrågan med en ökad produktion.

Men Kina investerade ju direkt i en ökad produktionskapacitet för att möta den ökade efterfrågan innan den ens existerade. Och i det här fallet kan det vara tillväxt och fallande priser samtidigt, även om sannolikheten är stor att tillväxten kommer att följa efter de fallande priserna rätt så snart.

Vad vi också ser nu i första kvartalet 2015, är att det är andra gången BNP-deflatorn visar negativt sedan år 2000, vilket innebär en början på en riktig avmattning av den kinesiska ekonomin.

Eller så är kinesiska tillväxtsiffror helt enkelt överdrivna. För Kinas del följer BNP-deflatorn producentprisindex (PPI) vilket har fallit sedan år 2012. Producentprisindex mäter grossistpriser för den inhemska kinesiska ekonomin.

Konsumentpriserna har dock stigit med cirka 2 procent de senaste fyra åren, vilket visar vad marknadsvärdet är på varor och tjänster på konsumtionsmarknaden, vilken i sin tur representerar en tredjedel av den kinesiska ekonomin. Faktum är att de flesta produkterna som säljs som grossistvaror, som man kan se i PPI, säljs till konsumenter i slutänden.

De flesta ekonomer som följer komplexiteten mellan nominell och real BNP tror att inflationen är en till två procent högre, och därför så borde tillväxten vara en till två procent lägre. I fjärde kvartalet skulle då en BNP-deflator på 1 procent betyda en real tillväxt på bara 5 procent (6 procent nominell minus 1 procent inflation), vilket skulle vara en mycket mer realistisk representation av den kinesiska tillväxten.