Kina har ett skuldproblem och är berett att ta till både drastiska och farliga medel för att angripa det. Den 23 september godkändes handel med de komplexa finansiella derivatinstrument som kallas credit default swaps (CDS) och som ger investerare en slags ”försäkring” mot kreditförluster i exempelvis obligationer. Steget signalerar att Peking nu slutligen kan tillåta fler förfallna skulder och även konkurser i statligt ägda företag.

Men sådana CDS:er (kallas i Sverige också kreditswappar) är ett farligt tveeggat svärd. CDS-marknaden växte i USA före den globala finanskrisen. Deras stora användning för spekulation, brist på insyn och reglering samt komplexiteten, förvärrade effekterna av krisen och bidrog direkt till kollapsen och därefter räddningspaketet för försäkringsbolaget AIG 2008.

Den kinesiska centralbanken People’s Bank of China (PBC) beskrev reglerna för användning av CDS:er efter veckor av konsultationer med banker och finansmäklare runt om i Kina. Redan 2010 övervägdes att godkänna CDS:er, men eftersom det var relativt okänt med obligationsförluster före 2014 var marknaden då inte så intresserad.

Kreditswappar har funnits i väst sedan mitten på 1990-talet, då de skapades av finansjätten J.P Morgan. En CDS tillåter en part att köpa eller sälja en ”försäkring” som täcker utläggen ifall ett företag, eller en stat, inte kan återbetala kapitalbeloppet och räntan på en obligation. Det liknar ett försäkringskontrakt på så vis att den som köper swappen betalar en premie, och den som säljer tar emot premien. I händelse av en förlust måste säljaren kompensera köparen med en summa som specificeras i CDS-kontraktet, vanligen skillnaden mellan priset när kontraktet avtalas och slutpriset.

Håller Kinas skuldbubbla till sist på att spricka?

Minskar trycket på myndigheterna

Peking har aldrig varit bekvämt med att tillåta företag att misslyckas med sina obligationer, särskilt inte statligt ägda företag. Detta är i sig inte för att skydda investeraren; varje företag som inte klarar sin skuld spärras från att dra på sig nya skulder, vilket hindrar företaget från att få tillgång till viktigt kapital. Många statligt ägda företag skulle annars vara klart insolventa.

Lokala och regionala regeringar kliver ofta in för att direkt hjälpa kämpande företag att kunna återbetala obligationerna; de litar på att statligt ägda företag ger jobb, skatteinkomster och lokala tillväxtsiffror. Men sedan förra året har de lokala regeringarnas möjlighet att på detta sätt stödja företag minskat, på grund av den inbromsande ekonomiska tillväxten och sjunkande fastighetspriser.

Så hur tänker Kina att CDS:er ska avhjälpa skuldproblemen? Först och främst minskar swapparna trycket på kinesiska myndigheter att stoppa obligationshaverier.

Dessutom medför tillåtandet av kreditswappar en väg för banker och finansmäklare att återsäkra sin portfölj av lån och ickepresterande lån.

– Att ha CDS:er är mycket bra, då det än så länge inte finns några meningsfulla återsäkringsverktyg på den inhemska marknaden. Marknaden har en stor efterfrågan på sådana verktyg, sade Liu Dongliang, analytiker på China Merchants Bank till Bloomberg 22 september.

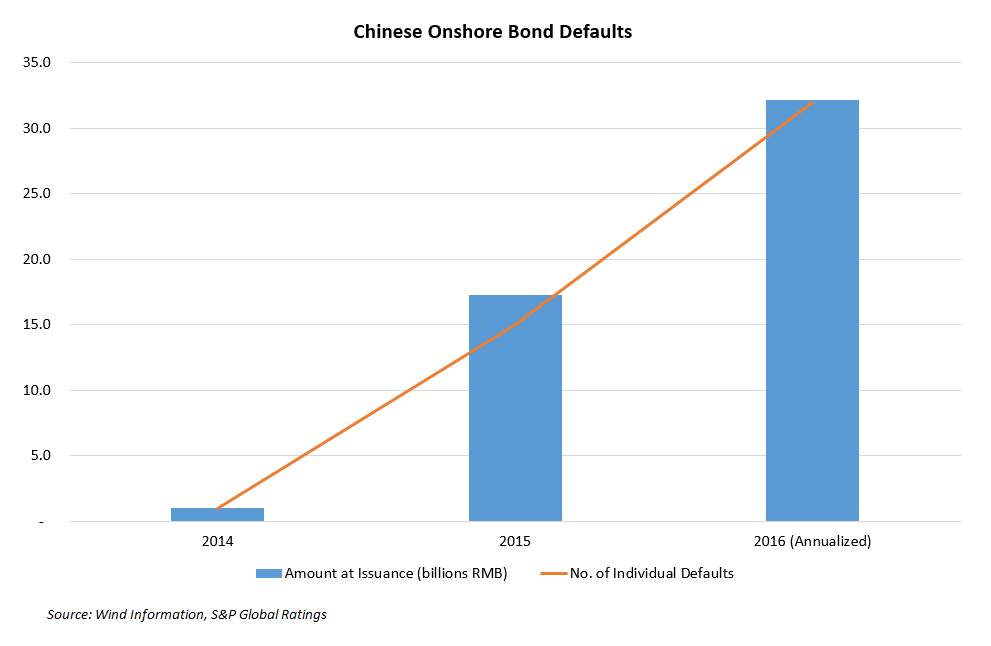

Kinas obligationsinställelser. Blå stapel är summan av utgivningar i miljarder yuan. Den orange linjen visar antalet obligationshaverier. (Grafik: Epoch Times)

Analytiker tror att beslutet är ett tecken på att den kinesiska kommunistregimen kommer att tillåta fler obligationsinställelser (obligationsdefault). Detta är den enkla anledningen bakom den nya politiken med swappar. Och om myndigheterna inte trodde att sådana inställda betalningar skulle öka, så skulle det inte finnas något behov av att introducera sådana här kontrakt.

Och det finns allt fler bevis som stödjer den slutsatsen. Nio månader efter att Guangxi Nonferrous Metals Group misslyckades att stå för sina obligationer tillät den 12 september provinsdomstolen att metallföretaget gick i konkurs. Det var ett oerhört ögonblick – det blev det första statligt ägda företaget som gick i konkurs efter att inte klarat av sina utgivna obligationer.

Fler liknande företag förväntas följa efter – ickestrategiska företag i mer avlägsna regioner som stötts av lokala regeringar.

En annan kinesisk bubbla: företagsobligationer

Sprider risker för haverier

Finanssektorn i Kina har anledning att välkomna en likvid CDS-marknad. Men en stor fråga är ännu obesvarad: Vem kommer att utfärda kreditswapparna och då även ta på sig risken?

Blir det bankerna, de statligt styrda tillgångshanterande företagen eller kanske de försäkringsbolag som har den föga avundsvärda uppgiften att skydda miljoner kinesiska arbetares pensioner? Peking talar mycket om att ”dela” på riskerna – söker man bara att sprida haveririsken från olika regeringsnivåer till bank- och försäkringssektorerna?

Det finns många frågeställningar att ta sig igenom. Hur kommer regelverket kring swappar att se ut i Kina? En annan mina kan vara hur man ser på kreditspread; den skillnad mellan priset för köparen och det teoretiska värdet på ursprungsobligationen kan vara mycket svår att avgöra för kinesiska swappar. I Kina kan även oförutsägbarheten kring om lokala eller regionala regeringar ändå går in och räddar obligationsutgivande företag resultera i kraftiga prissvängningar.

Förvärrade globala finanskrisen

Kreditswappar medför dessutom sådana oönskade konsekvenser som lett till att den välkände investeraren Warren Buffett beskriver sådana verktyg som ”finansiella massförstörelsevapen”. Många av dessa effekter förvärrade den globala finanskrisen 2007-2008.

CDS:er kan enkelt användas av spekulanter som satsar på krascher. Det är ett relativt litet utlägg för den som vill spela. En part som inte äger den aktuella obligationen kan satsa på dess misslyckande genom att gå in i en ”naken” blankning. Detta kan liknas vid att teckna en livförsäkring på sin svårt sjuke granne. Förutom de etiska aspekterna kan det även innebära ytterligare skadeverkningar på den redan ansträngda obligationsmarknaden för statligt ägda företag i Kina.

Kina måste tänka igenom hur man ska reglera CDS-marknaden. Om inte, så skulle nakna swappar förvärra chocken för finansmarknaderna vid ett storskaligt obligationsdefault. En naken CDS-innehavare behöver inte äga den ursprungliga obligationen. Så om en obligation havererar är inte förlusterna enbart begränsade till innehavaren av själva obligationen utan potentiellt även farliga för tusentals andra banker, försäkringsbolag och andra investerare som har tecknat swappar på samma obligation.

”Doctor Doom” Marc Faber: De flesta tillgångar är övervärderade

Frön till framtida kris?

CDS:er kan även störa marknaden och dölja verkliga riskkoncentrationer för regleringsmyndigheterna. I inledningen till finanskrisen tecknade AIG:s finansavdelning kreditswappar på ”säkrade” värden för mer än 440 miljarder dollar. När dessa säkerheter i stor skala inte kunde uppfyllas stod försäkringsjätten plötsligt med ekonomiska skyldigheter som man inte kunde betala, vilket slutligen ledde till kollaps, och den amerikanska regeringen fick rädda företaget genom att gå in med 180 miljarder dollar.

Ovanpå kreditrisken måste investeraren dessutom hantera risken med motparten, för att avgöra om säljaren av CDS:en kan betala ifall obligationen går i stöpet. I AIG:s fall var det inte så, och tusentals investerare som tidigare trodde att de var helt återförsäkrade fick ett bryskt uppvaknande när försäkringsjätten kollapsade.

Kreditswappar kan verkligen sprida riskerna av ett obligationshaveri – men de lägger också till ett nytt lager av komplexitet för investerare och skapar enorma problem för regleringsmyndigheter.

När Peking nu färdigställer ett nytt sätt att hantera skuldkrisen så kan man samtidigt oavsiktligt ha sått frön till en svår framtida kris.