Han kallas ”Doctor Doom” för sina undergångsprognoser. Marc Faber är känd som författare, investeringsrådgivare och utgivaren av ”Gloom, Boom & Doom report”. Han brukar understryka riskerna i det finansiella systemet och inte är rädd för att säga vad han tycker. Men ”Doctor Dooms” uppfattningar är mer nyanserade än de flesta tror, och hans råd till investerare är mer pragmatiska än idealistiska.

Epoch Times har talat med Marc Faber om centralbanksmanipulationer av finansiella marknader, om orsakerna till inkomstklyftor och hur man kan investera i den rådande miljön.

Svaren har redigerats för ökad tydlighet.

Fem skäl varför tryckning av sedlar inte kan rädda stagnerade EU-ekonomier

Epoch Times: Hur länge till kan centralbankerna manipulera marknaderna?

Marc Faber: Detta är en fråga som avgörs av centralbankirerna och jag har inte kontroll över centralbankernas manipulationer. Haruhiko Kuroda från Bank of Japan (BoJ) uttryckte synen att det inte finns någon gräns för inflation. Och att de kan fortsätta att köpa tillgångar, aktier och fastigheter.

Så den nuvarande galenskapen kommer att fortsätta. På en manipulerad marknad kommer det inte att sluta väl, men man vet inte när detta sker eller hur länge manipulationen kan fortsätta.

Epoch Times: Och vid en viss tidpunkt så äger centralbankerna allting.

Marc Faber: De kan i grund och botten köpa allting och då har vi statligt ägande. Genom centralbankssystemet kan man införa socialism och kommunism, vilket är statligt ägande av produktion och konsumtion. Så skulle det kunna gå, ja.

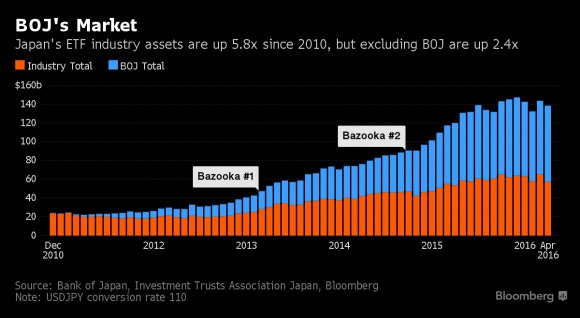

BoJ äger mer än 50 procent av japanska ETF:er (börshandlade fonder) som i sin tur äger stora delar av de underliggande företagen. Så indirekt äger de kanske 20 procent av de japanska företagen, och de kan gå ännu högre.

Jag tror inte att centralbankirerna är intelligenta och klipska nog att förstå konsekvenserna av sin nuvarande penningpolitik. De fokuserar på inflation, men som jag ser det borde de inte göra någonting. De fokuserar inte tillräckligt på vad inflation innebär för vanliga människors levnadsstandard, för den genomsnittliga hushållsinkomsten.

Privat respektive centralbanksägande av ETF:er i Japan. Blått är Bank of Japan, BoJ. (Bloomberg)

Prisinflation

Epoch Times: Om det är en liknande politik, varför har vi då inte sett hyperinflation som i Zimbabve och Venezuela?

Marc Faber: De utvecklade marknadernas centralbanker kan fortsätta ganska länge. Men om Zimbabwe trycker pengar börjar det göra ont så det märks ganska omgående. För om du är Zimbabwe och du trycker pengar, och de andra inte gör det, när då valutan kollapsar kommer du att känna av det mycket snabbare.

Om däremot de större centralbankerna, Fed, ECB, BoJ, Bank of England och kineserna, börjar trycka pengar i harmoni och överensstämmelse med varandra, de pratar alla med varandra – då kommer inte valutorna att kollapsa gentemot varandra. Det kan bli variationer, men vi får inte en allmän valutakollaps.

Papperspengar kan däremot kollapsa generellt, vilket i hög grad har skett gentemot priser på till exempel fastigheter runt om i världen de senaste 30 åren, gentemot priser på aktier och obligationer som har gått upp sedan 1981 och gentemot värdefulla metaller sedan 1999.

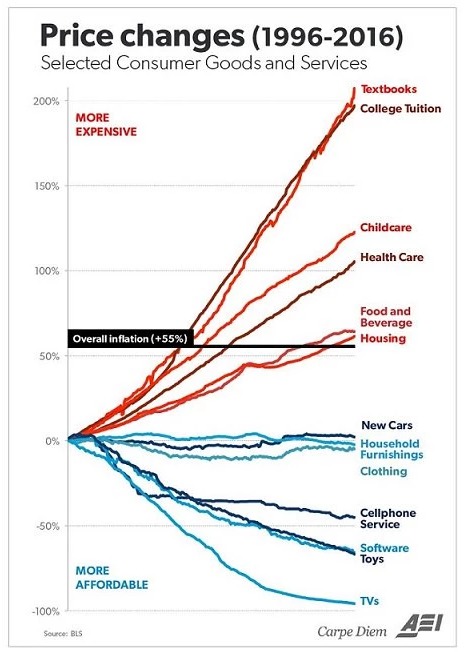

Prisinflation på tillgångar är mindre uppenbara för den vanliga människan på gatan. Genomsnittsamerikanen har inga pengar, så han bryr sig inte ifall priserna på konst och fastigheter går upp – innan det drabbar honom.

Prisförändringar på utvalda konsumentvaror och tjänster. (World Economic Forum)

Det är nonsens att hävda att inflationen i USA bara är 1 procent om året. Levnadskostnaderna för en vanlig familj stiger med mycket mer än så – försäkringar, resor och utbildning går alla upp.

Till exempel stiger sjukvårdspremierna hos försäkringsbolagen, så ett typiskt hushåll är i dag pressat. Centralbankerna struntar i det, de tittar inte ens på det.

Jag antar att systemet kommer att kollapsa innan vi blir som Venezuela. Om de börjar trycka pengar i västvärlden kommer slutet på det hela att gå snabbt. Inom fem år förväntar jag mig att systemet imploderar.

Reformer eller kollaps enda alternativen för Kinas ekonomi

Epoch Times: Hur kan vi undvika en kollaps?

Marc Faber: Du får fråga byråkraterna vad de har för planer. De har haft nollräntor sedan december 2008; snart har åtta år passerat och detta har inte stimulerat den ekonomiska aktiviteten i ett vanligt hushåll, vare sig i Japan, USA eller EU. Så nu pratar de istället om statliga budgetsatsningar.

Vi har redan stora underskott, men inget underskott är för stort för interventionisten, så de kommer att fortsätta spendera skattepengar. De kommer att finansiera underskotten genom regeringsskulder som centralbankerna monetariserar – finansdepartementet ger ut skulder och sedan måste centralbanken köpa alla dessa skulder. Detta kommer förstås inte att sluta väl, men det skjuter ju upp problemet under en tid.

Sedan kommer de att hitta vissa akademiker som kommer att skylla den ekonomiska ojämlikheten på ondskefulla kapitalister, vilka har tjänat så mycket pengar på tillgångsbubblor.

De kommer att skylla det ekonomiska eländet på dessa människor. Till viss del är det sant. Men det är inte de rika människorna som har skapat dessa uppblåsta tillgångsvärderingar – det är centralbankerna, genom att sätta räntenivån till noll eller minus i många länder.

Först skapar man en felaktig prissättning genom artificiellt låga eller negativa räntor och stegrar därmed de superrikas inkomster och förmögenhet. I bästa fall är det 0,1 procent av befolkningen som verkligen drar fördel av en tillgångsinflation, på bekostnad av alla människor som inte har några tillgångar. På det sättet får vi ökade ekonomiska klyftor. Därför måste vi beskatta de rika människorna och beskatta dem mer.

Att ta pengar från de rika är tilltalande för väljarna, och därför säger man till dem: ”Titta, det är miljardärernas fel att ekonomin går så dåligt. Vi ska ta 20 procent från dem och ge det till er.” Nästan alla röstar garanterat på det, eftersom de rika är en minoritet. Det är vad som kommer att hända när penningpolitiken misslyckats fullständigt.

Vissa människor med goda kontakter kommer att gömma undan sin rikedom, men många kommer inte att göra det. Och även om de tar 50 procent från de rikaste kommer det inte att hjälpa. Nästa steg blir då att ta pengar från mindre rika människor; interventionisterna kommer att gå hela vägen.

Macquarie-strateg: Guld vinner i tre av fyra lägen

Investeringsstrategi

Epoch Times: Hur ska man investera i denna miljö?

Marc Faber: De flesta tillgångar är prissatta för högt enligt traditionell värdering. Men är de prissatta för högt i förhållande till nollränta eller minusränta? Om du tittar på tioåriga tyska statsobligationer eller tioåriga schweiziska statsobligationer eller tioåriga japanska statsobligationer, så finns det ingen eller rentav negativ avkastning. Men man kan köpa aktier som ger en avkastning på 2 procent eller mer. Då framstår aktier som ett fynd jämfört med negativa räntor.

Men de är egentligen inte billiga enligt traditionella värderingsmetoder.

Hur som helst tror jag att det är farligt att säga: ”Vi är alla överens om att det kommer att sluta illa, så vi håller 100 procent av våra pengar i kontanter.” Då måste du först bestämma i vilka kontanter.

För det andra så känner vi inte till tidsramen innan det dåliga slutet. Och i en extremt penningtryckande omgivning kan Dow Jones gå upp till 100 000.

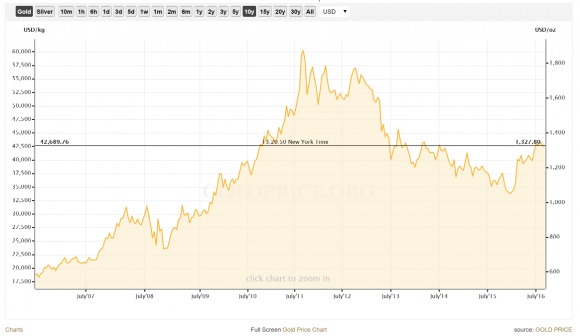

Ett uns guld var värt 1,327 dollar den 11 september 2016. (Goldprice.org)

Indexet kanske inte kommer att stiga mot värdefulla metaller, men i nominella termer kan det stiga gränslöst. Detta kommer dock inte att hjälpa ett typiskt hushåll. Jag har sett många ekonomier med hyperinflation, och i alla dessa fall har levnadsstandarden för vanliga människor sjunkit.

Så kommer det att bli. Om jag vore interventionist – vilket jag inte är, och jag stödjer heller inte interventionister – om jag vore centralbankir och jag sade till mig själv att den rätta politiken nu är att öka negativiteten på räntenivån, vi går från 0,5 procents minusränta till 5 procents minusränta.

Precis i detta ögonblick skulle både människor och företag ta ut sina pengar ur det finansiella systemet och istället stoppa kontanterna i ett kassavalv.

Fastigheter med andelslägenheter vid Sunny Isle i Florida. (Foto: Joe Raedle/Getty Images)

Åtgärden att införa en minusränta på 5 procent kommer inte att funka särskilt bra, men ett sätt att få saker att funka är att avskaffa kontanta medel. Du kan fortfarande hamstra fastigheter, mat, cigaretter och värdefulla metaller, men du kan inte längre ha kontanter. Detta är vad jag tror kommer att hända, om de går hela vägen.

Epoch Times: Hur är det med guld?

Marc Faber: Jag talade mig varm för guld i slutet av 1990-talet, och för silver och platina. Jag skrev också en bok, ”Tomorrow’s Gold”, som inte handlade om guld, utan om hur Asien klivit fram. Guldpriset ökade markant mellan 1999 och 2011, men korrigerades i september 2011. Det var troligen övervärderat och gruvaktierna var också övervärderade, så de korrigerades.

I nuläget hade vi, mellan oktober och december förra året, bottenlägen för priserna på guld och värdefulla metaller. Från detta kommer de att fortsätta stiga.

De kan stiga i morgon eller inom tre till fem år, jag vet inte. Men om man fortsätter att trycka papperspengar, och därmed ökar utbudet av pengar, då kommer tillgångar som finns i liten eller begränsad omfattning att stiga, vare sig det är en Ferrari eller en Gaugin.

Dessa kommer inte att uppvärderas samtidigt och till samma grad. Det kommer att bli fortsatta bubblor inom fastigheter och samlarvaror, det kommer också att bli bubblor på kapitalmarknaden, som vi redan har haft tre gånger sedan 1999.

Efter G20: Globala eliten driver på för SDR som världens reservvaluta

Epoch Times: Men du skulle inte bara ha kontanter och köpa guldgruveaktier, eller hur?

Marc Faber: Jag anser att det är väldigt farligt att ha alla sina tillgångar i kontanter. Jag vill sprida riskerna; jag har kontanter, obligationer, aktier, fastigheter och värdefulla metaller.

När du sprider riskerna blir avkastningen aldrig optimal, men det är ändå troligt att du kan bevara kapitalet.