Ett år efter mini-devalveringen av den kinesiska valutan börjar Kina bli desperat angående företagens skuldsättning. Enligt den kinesiska finanstidningen Caixin så ska bankinspektionen ha gett order till bankerna att lösa de dåliga lånen genom utbyte av skulder mot aktier.

Caixin meddelar att den kinesiska bankinspektionen har gett direktiv till statliga kapitalförvaltningsbolag att köpa upp dåliga lån från bankerna – en stödlösning som fungerade bra i början av millenniet. Och sedan 2012 har man fortsatt med samma lösning genom att starta 27 statliga kapitalförvaltningsbolag.

Istället för att det skuldsatta företaget behåller lånet som de inte kan betala, eller skriver av det, så byter banken ut lånet mot andelar i företaget. Och då bankerna inte får inneha aktier, säljer de dem till kapitalförvaltningsbolag. Kapitalförvaltningsbolagen fick i sin tur kapital från staten eller centralbanken.

”I väst spekulerar vi om en Lehmanliknande situation i Kina. Men det är en västerländsk fantasi. Kinesiska politiker vet vad som är på gång, och de har en plan för hur de ska hantera de dåliga lånen.”

— Horst Loechel, ekonomiprofessor på Frankfurt School of Management

Det är de problematiska företagen inom kol- och stålsektorn som kommer att få pröva de nya åtgärderna. Men det är bara företag med tillfälliga svårigheter som får hjälp, och de måste kunna uppvisa minskning av överkapaciteten och ha genomfört förbättringar på vinstsidan. Dessa restriktioner liknar de direktiv som kom från CBRC, där man förlängde skulder, vilket först rapporterades av China’s National Business Daily.

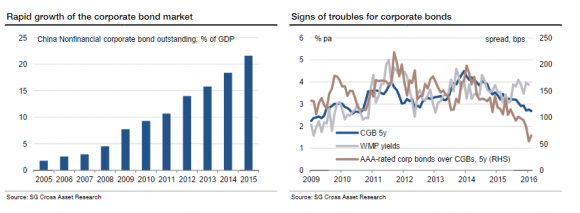

Företagsobligationsmarknaden (Société Générale)

Direktivet från bankinspektionen ”uppmanar bankerna att arbeta tillsammans inte ‘slumpmässigt stoppa eller ta bort lån’. Instituten borde antigen förse med nya lån efter att man tagit bort de gamla, eller förlänga lån för att ‘full ut hjälpa företagen att lösa sina problem’”, skriver National Business Daily.

Senaste tidens läckor överensstämmer med vad hedgefondförvaltaren Kyle Bass sade till RealVisionTV tidigare i juni, han påpekade att ”den kinesiska företagsobligationsmarknaden visar på frysning” och ”vi ser hur den kinesiska maskinen bokstavligen bryter samman”.

”I väst spekulerar vi om en Lehmanliknande situation i Kina. Men det är en västerländsk fantasi. Kinesiska politiker vet vad som är på gång, och de har en plan för hur de ska hantera de dåliga lånen.” sade Horst Loechel, ekonomiprofessor på Frankfurt School of Management, till Wharton Business School.

Planen verkar vara evergreening – alltså att skuldsatta bolag får nya lån för att kunna betala tillbaka de gamla skulderna – samt utbyte av skulder mot aktier. Kyle Bass uppskattar att de kinesiska bankerna skulle förlora 3 biljoner dollar om de dåliga lånen avskrevs på riktigt.

När banker 2015 sålde inställda lån till kapitalförvaltningsbolag i provinsen Zhejiang, fick de endast ut 32 procent av ursprungsvärdet, jämfört med 43 procent 2014, enligt Caixin.

Bara i Kina: Företag blir banker för att lösa finansiella problem

Tillkännagivandet kommer i kölvattnet av följande: sju statliga kolföretag i provinsen Shanxi fick sina löptider på befintliga lån förlängda, enligt det statliga språkröret Xinhua; en skeppsbyggare klarade inte av en betalning på 60 miljoner dollar på en ettårig obligation, enligt Bloomberg; och en byggutvecklare i Hongkong ställde in betalningarna på en offshore-obligation på 380 miljoner dollar, enligt Wall Street Journal.

National Association of Financial Market Institutional Investors, en organisation med stöd från centralbanken, har undersökt möjligheter till en kreditswappmarknad i Kina, enligt Wall Street Journal. Kreditswappar är som ett försäkringsavtal, vilket är precis vad Kina behöver just nu.

Enligt rapporten har den tillsynsmyndighet som ansvarar för den kraftigt bristfälliga företagsobligationsmarknaden med ett värde på 8,5 miljarder dollar, utarbetat regler för att göra kinesiska kreditswappar kompatibla med internationell praxis. Tidskriften Caixin rapporterar att myndigheten kommer att be Kinas centralbank (PBOC) om godkännande.

Efter 39 inställda betalningar i år, som orsakat förluster på är 3,8 miljarder dollar, är det på tiden.