Reformer är bra. Åtminstone i Kina, där politiska reformer i slutet av 70-talet öppnade upp landet, vilket sedermera lade grunden för årtionden av aldrig tidigare skådad tillväxt och ekonomisk utveckling.

1978, under det första året med politiska reformer, hade Kina inget att förlora. Men drygt 45 år senare, år 2015 och tio triljoner dollar i årligt BNP senare, har man en hel del att förlora. Enda sättet att slippa förluster och nå nästa nivå av utveckling är seriösa reformer.

Börskraschen i början av året, försvagningen av valutan och en gigantisk kapitalflykt är direkta resultat av Pekings oförmåga och ovilja att genomföra reformer medan det gick bra.

Enligt det Kinesiska Kommunistpartiets språkrör tidningen People’s Daily, så anser regimen att man tar reformerna på allvar. ”Reformerna har antagits efter att man grundligt övervägt hur Kinas ekonomi ser ut”, ska en icke namngiven insider ha sagt till tidningen.

Den här insidern erkänner att Kinas problem med överkapacitet och dåliga investeringar är följder av strukturella problem snarare än något cykliskt, han varnar för att tillväxten kommer att vara långsammare framöver. Vilket kommer att få ”inverkan på samhället”.

Det här är en förvånansvärt frispråkig bedömning, som också professor Michael Pettis vid Pekings universitet håller med om. Pettis förtydligar dock ytterligare att ingen av de föreslagna reformerna, som avregleringarna av räntor på växelkurserna och de nationella räntorna, kommer att vara tillräckliga.

”Tillväxten kommer att fortsätta att sakta in kraftigt de närmaste åren framöver, oavsett allt nonsens vi hör från analytiker som tror att det finns reformer som Peking kan implementera för att förbättra effektiviteten och höja produktiviteten, för att hejda tillväxttakten att hamna under 7 procent, eller 6 procent eller 5 procent”, skriver Pettis i sitt senaste inlägg.

Signaler från Kina förbereder oss på en tillväxt på 6,5 procent för 2016, en siffra som regimen har manipulerat utefter sina egna politiska intressen.

Vad är problemet?

”Kina påminner om en romersk galärslav som är dömd att ro (investera) för alltid, tills han dör av utmattning eller friges av sin ägare”, skrev Viktor Shvets på Macquarie Securities i en rapport.

50 procent av Kinas BNP har sedan finanskrisen 2008 och framåt bestått av fasta tillgångar eller investeringar. Den här politiken fungerade bra när landet behövde järnvägar, flygplatser höghastighetsjärnväg och nya bostadsområden. Efter sex år med hämningslöst spenderande så medger nu de flesta ekonomer att Kina har gått för långt.

— Kina har problem med all rätta, för att man byggde 18 städer som man kan se rakt igenom [spökstäder]. Man har skyhöga skulder för att … man inte höll sig till planen och investerade i bra saker. Man gjorde inte det. Man ville bara ha människor i sysselsättning, sade Woody Brock på Strategic Economic Decisions Inc.

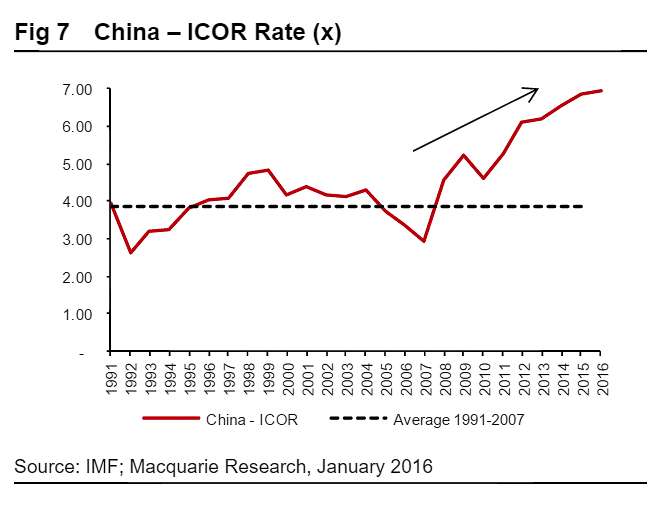

Macquarie förklarar det så här: Sedan 2008 har förhållandet mellan kapital och slutprodukt stigit från 3 till dagens 7, vilket betyder att Kina behöver 7 delar av kapital för att producera 1 enhet slutprodukt. Det globala genomsnittsvärdet ligger på cirka 3.

Förhållande mellan investerat kapital och avkastning i Kina. (Illustration: Macquarie)

Skuldbördan i Kina ligger på 300 procent av BNP, vilket är alldeles för högt för att upprätthålla investeringar som inte genererar någon inkomst. ”Ju längre tid det tar för Kina att ställa om, desto större är sannolikheten att ekonomin kollapsar under ett berg med skulder och överkapacitet”, skriver Shvets.

Professor Steve Keen vid Kingston University i London, menar att inget av Kinas tillgångsklasser (som aktier, obligationer och andra likvida medel) kan generera mer, vilket påverkar tillväxten.

— Fastighetsmarknaden var ursprungligen ett sätt att driva upp efterfrågan i den kinesiska ekonomin. Det har nått vägs ende. Och aktiemarknaden har nått vägs ende, så man har ett stort tomrum i efterfrågan, sade Keen.

Reformer på allvar

Den auktoritativa insidern från People’s Daily vet, och regimen vet, därför vill man genomföra nya reformer för att ”återbalansera” ekonomin: för att kunna övergå från en investerings- och tillverkningsekonomi till en ekonomi driven av konsumtion och tjänster.

Men de föreslagna reformerna är inte tillräckliga. Ekonomin behöver något mer drastiskt för att komma på fötter igen.

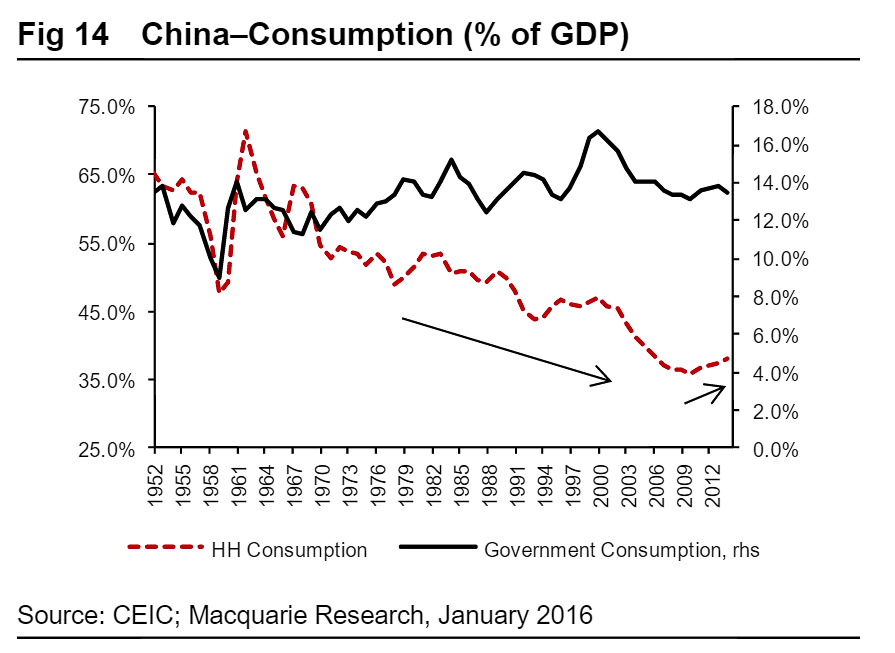

Kinesisk konsumtion, procent av BNP Röd linje är hushållens konsumtion, svart linje är statens offentliga konsumtionsutgifter.

”Utan en plan för hur man ska överföra välståndet från staten till hushållssektorn, finns det inte något sätt som Kina kan vidmakthålla en BNP-tillväxt på ens till hälften av dagens nivåer”, skriver Pettis.

Det är inte så att Kina inte har gjort något alls. Man har genomfört reformer som räntelättnader och lättat på den monstruösa ettbarnspolitiken.

Men att överföra inkomst från företagen (investeringssektorn) till hushållen (konsumtionssektorn), som Pettis förespråkar, har sina risker. ”När företagens vinster minskar, så kan det orsaka att investeringarna minskar (vilket är bra) men ekonomin i stort skulle bli svagare (vilket är dåligt)”, skriver Viktor Shvets.

Övergången från tillverkning till tjänster då? Justin Lin, före detta chefsekonom på Världsbanken, säger: ”Kinas övergång till tjänsteekonomi kommer att medföra en minskning inom tillverkningen som absorberas av tillväxten inom tjänstesektorn.”

Men det menar Shvets inte räcker, då tillväxten inom tjänstesektorn inte har samma positiva ekonomiska kedjeeffekter som tillväxten inom tillverkningssektorn. Och tjänstesektorns produktivitet växer inte lika snabbt, vilket leder till lägre tillväxt på kort sikt. “Nettoresultatet skulle bli negativt på kort sikt, men över tid skulle det troligen ge betydande fördelar.”

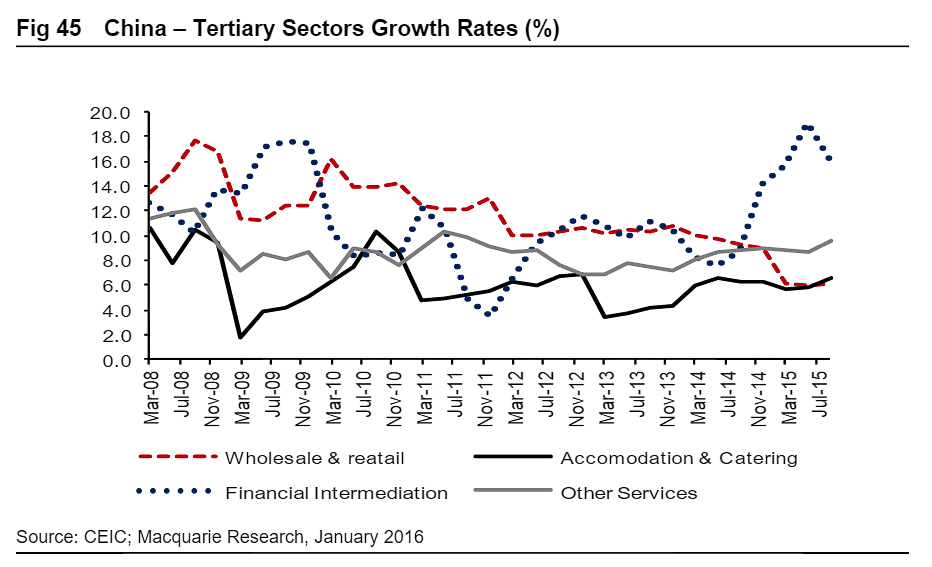

Tillväxt i tjänstesektorn

Jordbruks- och markreform

Försäkrings-, pensions- och sjukvårdsreformer

Bort med statliga monopol- och oligopolföretag

Förbättrade utbildningsprogram

Lokala skattereformer

Problemet med reformerna, presenterade ovan, är att de strider mot kommunistpartielitens intressen.

— Alla meningsfulla framsteg blir extremt svårt och potentiellt kontraproduktivt för den styrande eliten, sade Shvets.

Och när man å andra sidan fasar ut den gamla investeringsmodellen i väntan på att den nya konsumtionsekonomin ska komma igång, så kommer miljontals med människor att förlora sina arbeten.

Insidern på People´s Daily är lite mer optimistisk: ”Det går inte att helt undvika turbulens, men det är det värt. Om det hanteras på rätt sätt så kommer inte de långsiktiga effekterna orsaka så värst mycket kaos i samhället.” Om det hanteras rätt.