Det lär inte vara ett gott tecken när Kinas rikaste man och mest framgångsrike fastighetsutvecklare kallar landets överhettade fastighetsmarknad för ”historiens största bubbla”. Men det är exakt vad Wang Jianlin nyligen sade i en intervju med den amerikanska tv-kanalen CNN.

Givetvis väckte uttalandet stor uppmärksamhet. Wang Jianlin är dollarmiljardär, ägare av Dalian Wanda Group och insider i kommunistpartiet. I intervjun med CNN sade han vidare:

– Regeringen har provat alla sorters åtgärder – att begränsa köp eller krediter – men inget har fungerat.

De genomsnittliga huspriserna i hela Kina ökade i augusti med 1,3 procent från månaden innan, enligt statliga uppgifter. Detta var den sjuttonde månaden i följd som priserna steg.

Börsindexet Shanghai Composite har däremot gått ned med 15 procent sedan nyår. Om denna trend fortsätter kommer fallet att bli det största under de senaste fem åren. Men även volymen på börshandeln går ned, till den lägsta på två år. Något som signalerar att investerarna placerar sina pengar någon annanstans, skrämda efter förra årets börskrasch.

Under 2016 har istället fastighetssektorn varit den största investeringsmottagaren i Kina.

Den gamla skolans stimulanspolitik åter i Kina – glöm ”ombalanseringen

Som barn på fotbollsplanen

På makronivå kan kinesiska privatinvesterare liknas vid småbarn som spelar fotboll; de klumpar ihop sig runt bollen. Och under åtskilliga år har denna ”boll” pendlat mellan aktier och fastigheter, med avbrott för något enstaka intresse kring råvaror.

Fastighetssidan utgör den heta marknaden just nu, till sådan grad att experter både i och utanför Kina ringer i varningsklockorna.

Ma Jun, chefsekonom på analysbyrån vid centralbanken People’s Bank of China, kallade nyligen fastighetsmarknaden för en bubbla, i en intervju med Yicai.com.

”100 år utan att äta och dricka”

Det kinesiska kommunistpartiets språkrör People’s Daily publicerade nyligen på ledarplats en artikel som uttryckte stor oro för den överhettade fastighetsmarknaden:

”Om man tittar på det nuvarande medelpriset [på fastigheter] och inkomstläget i Shenzhen, skulle det för en genomsnittlig person ta över 1 200 månader – alltså 100 år – under vilka man varken åt eller drack, för att ha råd med ett hus på 90 kvadratmeter”, skrev investeraren Tang Jun i en betraktelse över Shenzhens fastighetsmarknad.

”Kina har blivit en ekonomisk makt, men fastighetsmarknaden är en landmina, och det mest skrämmande är att ingen vet när den detonerar”, fortsatte han.

Kinas fastighetsmarknad hotar den reala ekonomin

Affärsmodeller som bortser från risker

Låga räntenivåer innebär att även utvecklare som har skralt med kontanter kan häva sig upp genom den relativt billiga obligationsmarknaden. Och fastighetsutvecklare har varit aggressiva, utan att lägga alltför mycket tankeverksamhet bakom sina markköp.

Ekonomer på Deutsche Bank har poängterat att ”ett tydligt tecken på en bubbla” ligger i det faktum att markpriserna har blivit så uppblåsta att affärsmodellerna för nya projekt är ekonomiskt förnuftiga bara om fastighetspriserna fortsätter att stiga i dagens takt.

Det är ett sätt att tänka som var utbrett bland amerikanska investerare innan krisen för inteckningslån för ett decennium sedan, där låntagare bortsåg från riskerna och antog att de då ständigt stigande huspriserna skulle täcka alla förluster.

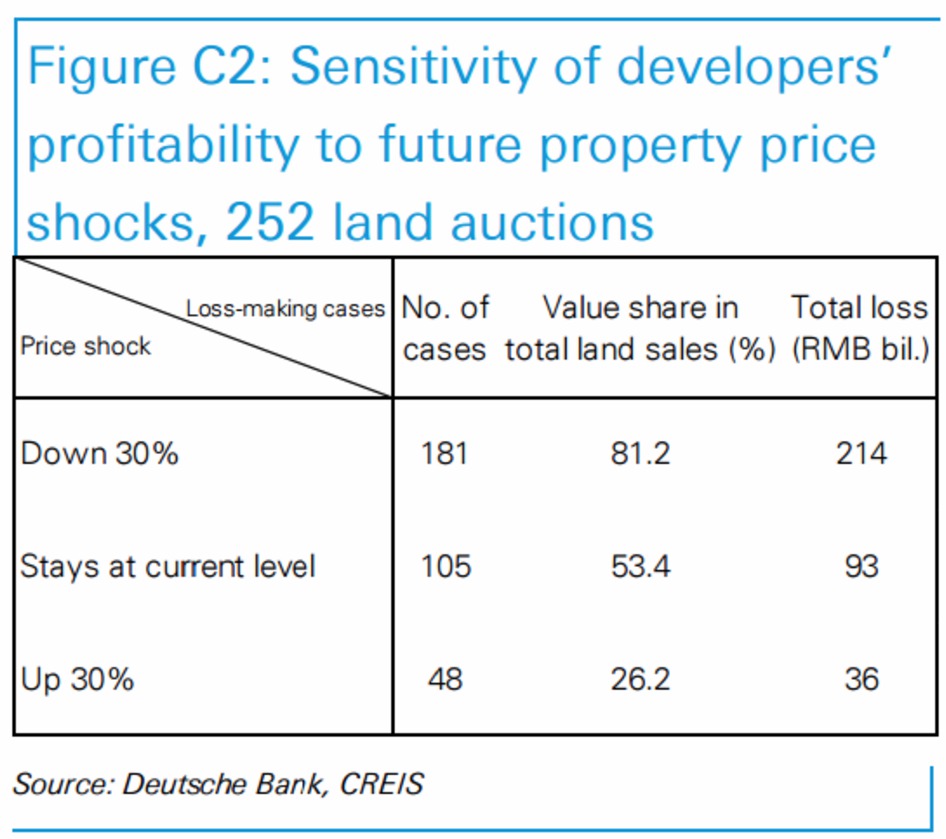

Priskänsligheten för nyligen gjorda markköp i de tio viktigaste kinesiska städerna. (Deutsche Bank)

Efter att ha studerat priserna för nyligen gjorda markköp i topp-tio-städerna, kom Deutsche Banks analytiker fram till att om fastighetspriserna ligger stilla på nuvarande nivå kommer hälften av alla nuvarande projekt att förlora pengar. Zhang Ziwei, bankens chefsekonom för Kina, tror att en kännbar korrigering kan komma under 2018.

Finanskris i Kina oundviklig menar ekonomen Mao Yushi

Men den kinesiska kommunistregimens insatser kan i bästa fall beskrivas som halvhjärtade vad gäller att tämja marknaden.

Lokala och regionala regeringar har infört åtstramningar i transaktionsskedet som att sätta pristak, begränsa antalet egendomar per hushåll och inskränka möjligheterna för icke-lokala köpare genom att noggrant undersöka deras folkbokföring, enligt hukou-systemet.

Lokalt har olika attityder intagits. Shanghai, till exempel, har avbrutit markauktioner. Andra städer, som Guangzhou, har valt linjen med pristak. Men dessa försök har till stor del fått bakslag då beslutsamma köpare har hittat andra vägar att säkra objekten.

Men myndigheterna har aldrig lyckats se huvudorsaken till de stigande huspriserna – de snabba pengarna.

Land med två ekonomier

En stor del av den omfattande kreditgivningen har gått till fastighetsmarknaden. Statliga uppgifter visar att i augusti gick 71 procent av de nya banklånen till hushållens inteckningslån istället för till mindre och medelstora företag av den typ som Peking hoppas ska driva ekonomin.

Samtidigt är det för enkelt att bara lägga skulden på räntenivån och den nationella regleringspolitiken. Kina är alltmer ett land med två olika ekonomier.

Mycket av pratet om en fastighetsbubbla handlar om de största städerna och Kinas kustregioner, områden där fastigheter uppfattas som säkrare än andra investeringar.

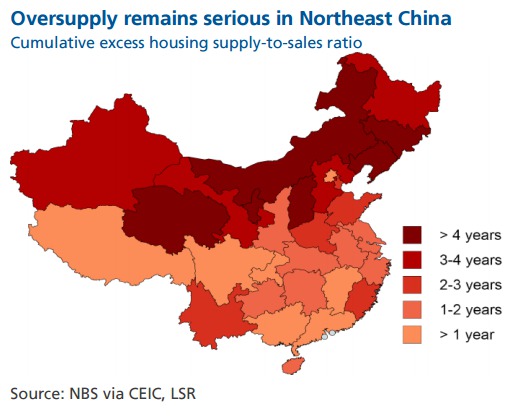

På andra håll i Kina finns det ett överskott av bostäder, och husmarknaden har fastnat i en årslång nedgång. Det gäller särskilt norra och nordöstra Kina där ekonomin, som bygger på kol och stålindustrier, har gått tillbaka.

Efter åratal av för mycket byggande har provinser som Inre Mongoliet, Liaoning och Jilin alla en tidscykel på över fyra år från det att bostaden bjuds ut på marknaden till försäljning, enligt Londonbaserade Lombard Street Research. Givetvis baseras värdena för en sådan tidscykel (från färdigställande till försäljning) på att inga fler hus byggs i provinsen. Noterbart är att samma värde i USA för närvarande är 4,6 månader, enligt St. Louis Fed.

Värden för tiden från färdigställande till försäljning av bostäder, uppdelat provinsvis. (Lombard Street Research)

”Provinser med en allvarlig överbyggnation (ett överskottsvärde från färdigställande till försäljning på över tre år) har svarat för 20 procent av alla bostadsinvesteringar under de senaste fem åren”, skrev Michelle Lam från Lombard i en kommentar till undersökningen och fortsatte:

”Husbyggandet i dessa provinser har redan krympt de två senaste åren och kommer att fortsätta minska ytterligare några år, vilket blir en hämsko för den övergripande tillväxten av bostadsinvesteringar.”