Kinesiska banker expanderar globalt, medan tidigare etablerade banker skär ner. Vad är det som händer och hur påverkas den internationella bankmarknaden – samt i förlängningen hela ekonomin?

I ett försök att hejda snabbt stigande fastighetspriser har de största australiska bankerna, ett populärt tillhåll för kinesiska fastighetsinvesterare, stoppat utlåningen till utländska fastighetsköpare som inte har en inkomst i Australien.

Men spekulanter kan istället gå till Bank of China, China Construction Bank och Industrial and Commercial Bank of China. De kinesiska köparna av australiska fastigheter har knappast hejdats i sin framfart i och med att de kinesiska bankernas lokala kontor nu har plockat upp stafettpinnen.

Kinesiska banker följer sina företags- och privatkunder genom att expandera utomlands, och går därmed mot trenden i en banksektor som i övrigt försöker skära ner.

Dock kan hinder från nationell praxis och regler bromsa deras ambitioner. Och trots nyvunna framgångar lär inte deras globala fotspår inom en snar framtid utmana de nuvarande marknadsledarna.

Stor ökning utomlands

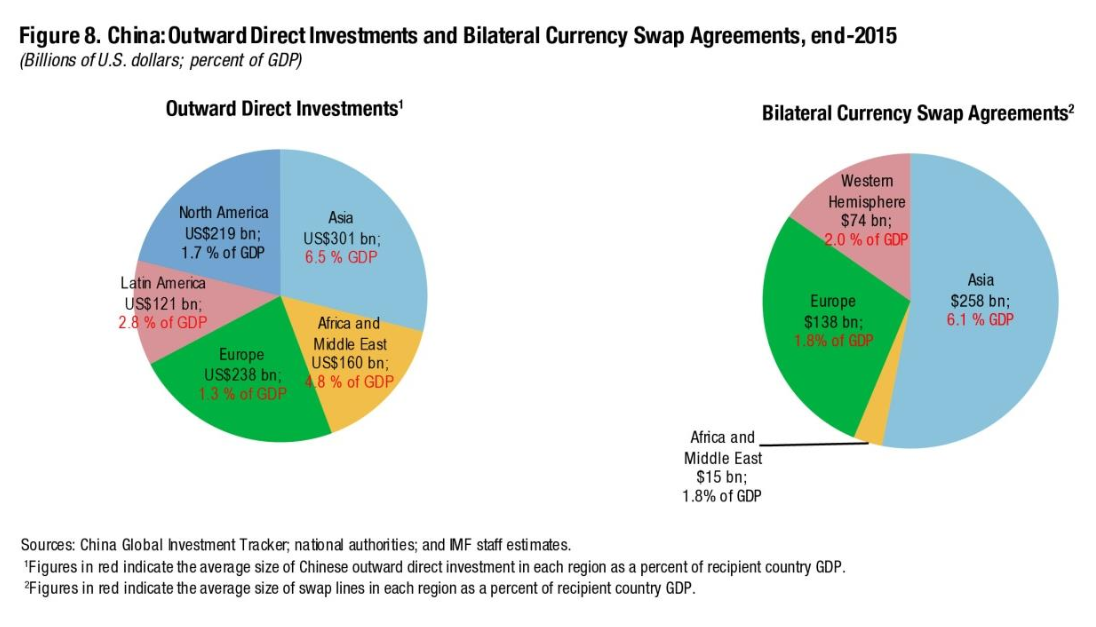

Enligt data från Kinas handelsdepartement steg Kinas direktinvesteringar utomlands till 103 miljarder dollar under det första halvåret 2016. Detta är en ökning med 61,8 procent jämfört med samma period förra året.

USA och Tyskland var de mest populära destinationerna för dessa kinesiska investeringar, drivna av företagsförvärv och samgåenden.

Inhemska kinesiska banker försöker att rida på denna våg. I slutet av 2015 hade fler än 20 kinesiska bankorganisationer etablerat 1 300 kontor i 59 länder och territorier, enligt Bank of China.

”Kinesiska bankers utomlandslån har ökat med mer än 600 miljarder dollar sedan 2010 för att närma sig 1 biljon dollar i slutet av 2015, och kommer förmodligen att fortsätta öka genom regeringens stöd för företagens inriktning på att bli globala”, skrev Internationella valutafonden, IMF, nyligen i en rapport.

En beskrivning av Kinas utåtriktade direktinvesteringar. (Källa: IMF)

China Construction Bank, landets näst största bank sett till tillgångar, tänker utöka från 24 till 40 länder, och att öka det utländska bidraget till företagets bruttovinst från 1,7 procent under 2015 till 5 procent under 2020, enligt vad bankens ordförande sade i ett tal i Hongkong nyligen.

Bank of China har den största utländska verksamheten i klassen. Förra året bidrog den med 23 procent av bankens bruttovinst.

Går mot trenden

Allt medan kinesiska banker riktar blickarna utomlands, skalar etablerade globala banker ned sin verksamhet.

För tio år sedan hade New Yorkbaserade Citigroup en närvaro i 50 länder, från Tokyo till Madrid, som globalt betjänade 270 miljoner människor. Men profithänsyn och regleringstryck har lett till att banken stängt eller minskat närvaron på fler än hälften av dessa ställen, såsom Turkiet, Guatemala och Japan.

Tillbakadragandet av Citi, HSBC och andra globala banker har gått både fort och dramatiskt. Målet är att bli mer slimmade genom att fokusera på de mest vinstgivande kunderna, såsom förmögna individer och multinationella företag.

Detta har också varit målet för kinesiska banker. Så fort rika privatpersoner, privata företag eller statligt ägda företag tittat utomlands har bankerna funnits där för att låna ut.

Det finns dessutom en politisk komponent bakom expansionen. Kinas ”nya sidenväg” (OBOR) har tvingat kinesiska banker att gå in i tillväxtområden som man annars kanske skulle ha väntat med, som Mellanöstern och västra Asien. Detta är den huvudsakliga förklaringen till att topp-fem-bankerna i Kina har gått före de andra i att expandera utomlands.

Varningar från väst

Kinesiska bankers aktiviteter har dock granskats allt hårdare, särskilt i Australien där de har tagit med sig den ”superutlåning” som har eldat på Kinas fastighetsbubbla.

Även i USA har kinesiska banker fått motstånd. Amerikanska centralbanken, Fed, gav nyligen förhållningsorder till New York-kontoret av Agricultural Bank of China att visa upp förhållanden kring utlåningen. Detta efter att undersökande tjänstemän upptäckt ”tydliga brister” i bankens kontroll.

Detta är inte första gången som Fed varnar kinesiska banker. Och det finns en anledning till detta.

Washingtonbaserade Global Financial Integrity, uppskattar att Kina var den största källan till illegala penningutflöden mellan 2004 och 2013. Kina svarade då för cirka 28 procent av de 4,9 biljoner dollar i illegala medel som lämnade världens tio största ekonomier.

Förtroende saknas

Trots alla utmaningar har nu Kinas topp-fem-banker ett totalt värde utomlands på 1,5 biljoner dollar.

De kinesiska bankerna fokuserar generellt på affärshandel – men tillhandahåller inte en full finansportfölj som deras internationella kolleger. I takt med att allt fler länder använder yuanen kan ändå denna portfölj växa.

Det är den enkla delen. Samtidigt måste ändå uttryckas att kinesiska banker saknar den viktigaste ingrediensen för att lyckas: förtroende.

De stora kinesiska bankernas främsta lojalitet är till det kinesiska kommunistpartiet, inte kunderna. Systemen och processerna är ofta urmodiga. Av politiska skäl avstår statligt ägda låntagare från de globalt ledande mjukvarorna och har istället hemmabyggda system. Riskhanteringen och styrningen är ofta slapp.

De kinesiska bankerna har alltså redan det affärsmässiga ramverket för en global expansion, men saknar förtroendet.