Vore det inte bra med en ny global valuta? Det anser i alla fall Kinas centralbank och Internationella valutafonden (IMF). IMF har sedan länge haft en sådan konstruktion som förkortas SDR, särskilda dragningsrätter. Men vad ligger bakom Kinas intresse för denna möjliga världsvaluta?

För de flesta människor låter SDR som en förkortning av någon ovanlig sjukdom. Och ändå kan detta bli världens nästa reservvaluta, åtminstone om Kina och Internationella valutafonden (IMF) får bestämma.

SDR är konstruerat av Internationella valutafonden som en korg av aktuella valutor – för närvarande euro, japansk yen, USA-dollar och brittiskt pund. Förkortningen SDR står för special drawing rights (särskilda dragningsrätter).

Kina använder IMF för att skapa en ny global reservvaluta

Förra året hamnade SDR i blickfånget när även den kinesiska yuanen fick vara med, även om den formellt inte blir en del av valutakorgen förrän första oktober i år.

Medlemsländerna i IMF har SDR och kan byta det med varandra mot faktisk valuta, vilket skuldsatta nationer som Grekland och Sudan ofta gör. En vanlig människa eller ett vanligt företag kan dock inte inneha detta valutaverktyg och än mindre använda det till att betala med.

Kina är försökskanin

Men det senare är precis vad den globala finanseliten vill ska hända inom en inte alltför avlägsen framtid – och man kommer att använda Kina som försökskanin. Före mötet mellan G20-ländernas centralbanker och finansministrar nyligen i kinesiska Chengdu, började en del akademiker att puffa för idén om en utökad användning av SDR (för närvarande värd 1,39 dollar).

”Etableringen av SDR som en ledande global reservvaluta skulle ha långtgående fördelar”, skrev Jose Antonio Ocampo, professor på Columbia University i ett inlägg den 8 juli på Project Syndicate. Han fortsatte:

”Förutom att det skulle främja en mer aktiv användning av SDR inom IMF-programmen, så skulle regeringar kunna ge ut obligationer i SDR. Dessutom skulle privata banker kunna öka användningen av denna valuta, precis som en del europeiska banker tidigare använde den så kallade europeiska valutaenheten för att bana väg för euron.”

IMF självt replikerade snabbt med en artikel angående ”huruvida en bredare roll för SDR kan bidra till att få det internationella monetära systemet att fungera smidigare”. Man släppte till och med en video den 8 juli för att förklara valutaverktygets komplexa natur.

”Förnyat intresse”

Det här är i linje med Ocampos idé att privata företag ger ut obligationer i SDR och att banker ger lån i SDR, eller en specialversion som kallas M-SDR, där M:et förmodligen står för marknad.

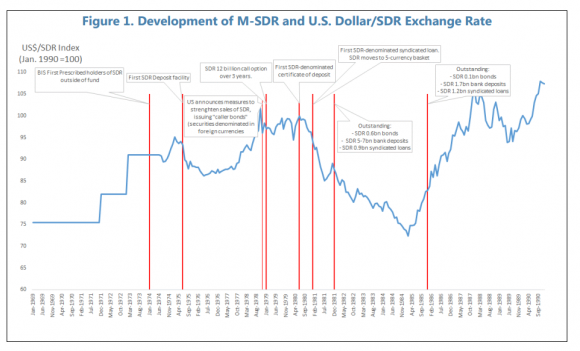

Internationella valutafonden (IMF) experimenterade med sådana M-SDR:er under 1970- och 1980-talen. Då hade banker globalt 5-7 miljarder SDR deponerade och företag hade 563 miljoner som obligationer. En struntsumma, men konceptet fungerade i praktiken.

IMF skriver nu att marknaden tynade bort då, men att ”nyligen har det kommit ett förnyat intresse”. Dock får det sägas vara oklart om det verkligen existerar ett intresse utanför IMF:s fantasi, eller utanför vissa regeringskontrollerade enheter såsom överstatliga utvecklingsorganisationer.

M-SDR-användningens historia. (IMF)

Efter G20-mötet bemöttes dock oron för bristande intresse av Zhou Juan, vicedirektör för det internationella kontoret av Kinas centralbank. Enligt den kinesiska nyhetstidningen Caixin sade han den 25 juli att en internationell utvecklingsorganisation, som Asian Infrastructure Investment Bank (AIIB), skulle kunna ge ut SDR-obligationer redan i augusti.

Har Kina tillräckligt med valutareserver för att fortsätta försvara sin valuta?

Zhou Juans uttalande var ett eko av både Ocampo och IMF när han sade att ”SDR-obligationer borde tilltala officiella investerare då de kan tillhandahålla produkter för diversifierade investeringar och minska risker med växelkurser och räntesatser.”

Kina har öppet uttryckt viljan att ha SDR som världens reservvaluta istället för USA-dollarn.

– Kina har under en tid lyft fram ett mer allmänt användande av SDR som ett sätt att utmana dollardominansen utan att för den skull föra fram den egna valutan renminbi som en direkt konkurrent, sade Julian Evans-Pritchard, en Kinaekonom på det brittiska analysföretaget Capital Economics i Singapore, till nyhetsbyrån Reuters.

Ett sätt att dämpa kapitalutflödet?

I sin analys kom IMF fram till samma sak som den kinesiske centralbanksdirektören Zhou Juan, nämligen att finansiella produkter i SDR-valör skulle minska volatilitet och risker, och därmed kostnader, jämfört med tillgångar i individuella valutor. ”M-SDR:er kan därför bli attraktiva för både investerare och utfärdare genom att erbjuda en förpaketerad diversifieringsmöjlighet”, skriver fonden.

Kina-kännaren David Marsh, grundaren av den finansiella tankesmedjan OMFIF (Official Monetary and Financial Institutions Forum) skrev på Marketwatch i slutet av april om en annan fördel med att lansera M-SDR i Kina, men talad då om ett vidare användningsområde än bara utfärdanden från utvecklingsinstitutioner.

”Pekings initiativ för en SDR-kapitalmarknad kommer att tillåta inhemska kinesiska investerare att teckna sig för inhemska obligationer med en betydande del i utländsk valuta. Detta blir ett sätt att dämpa kapitalutflödet från landet som har vuxit stort under de senaste 18 månaderna.”

Med andra ord: Om kinesiska investerare i Kina kan köpa obligationer eller andra finansiella produkter utfärdade i SDR, så kan de kringgå kapitalkontrollen och ha en mixad portfölj av euro, dollar, yen och pund med bara en liten del av renminbi. Och då behöver de inte smuggla kontanta pengar över gränsen till Hongkong eller köpa italienska fotbollsklubbar.

Kina förlorade 676 miljarder dollar i utflöde från landet enbart under 2015, och den utländska valutareserven närmar sig den kritiska gräns på 2,7 biljoner dollar som IMF säger är det minimum landet behöver (nu är reserven på 3,2 biljoner dollar).

Man kan alltså lugnt säga att IMF hade samma ämne i tankarna när man i mitten av juli skrev, dock utan namngivna författare:

”I Kina kan det finnas ett outnyttjat behov bland inhemska investerare att exponera sig mot reservvalutor samtidigt som kapitalkontrollen gradvis lyfts. Från detta perspektiv kan M-SDR:er utgivna på den inhemska marknaden ha en potential att minska efterfrågan på utländsk valuta och minska kapitalutflödet genom att erbjuda inhemska marknadsaktörer att sprida risken med valutaväxling.”

Låg efterfrågan

Givetvis kommer Kina, IMF och globala akademiker att upptäcka en mängd problem när de ska implementera sin plan. I problemen ingår frånvaron av en överföringsmekanism på marknaden, frågor om insyn, och låg efterfrågan på på en onödig produkt som ingen känner till eller förstår.

Onödig, därför att centralbanksinstitutioner redan har sina egna diversifierade portföljer, detta för att kunna styra förmögenhetsfonder, och de behöver inte IMF för att tala om för dem hur de olika valutorna ska viktas.

Kina gör anspråk på den globala guldmarknaden

Det finns heller ingen efterfrågan på produkten. M-SDF har funnits i över 40 år, men har inte varit intressanta för privata aktörer. De enda människor som vill se den är regeringstjänstemän och akademiker, och de enda tänkbara användarna till en början är kinesiska statliga banker eller andra statskontrollerade internationella institutioner som inte kan ta egna beslut.

Men sådana här praktiska problem har aldrig avskräckt vare sig IMF eller Kina, och vi kommer därför att få se mer om hur pass genomförbar den här planen är under året.