Världen har så smått vant sig vid att Kinas utländska valutareserv successivt håller på att kollapsa. I februari försvann ytterligare 29 miljarder dollar, och saldot hamnade på 3,2 biljoner dollar, vilket är mycket mindre än toppnoteringen från 2014 på 4 biljoner dollar.

Vad marknaden inte har kommit underfund med är hur länge reserven kommer att blöda, och vem som ligger bakom kapitalutflödena.

Somliga, som professor Michael Pettis vid Pekinguniversitetet, menar att med tanke på de stora handelsöverskotten, så har Kina tillräckligt med likvida medel i reserven för att kunna försvara valutan.

Men han säger också varnande, att om man fortsätter förlora 150 miljarder dollar i månaden, kommer det inom en snar framtid leda till en förtroendekris.

I en rapport från investeringsbanken Societe Generale dras slutsatsen att Kinas valuta kommer att devalveras till åtminstone 7,5 yuan per dollar under 2016.

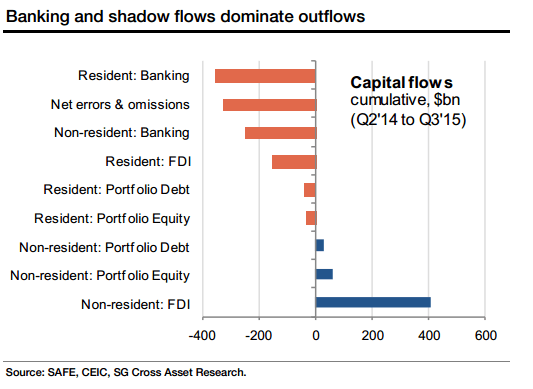

Bank- och skuggflöden dominerar kapitalutflödena.

Anledningen är denna: Det mesta av utflödena kommer från vanliga kineser som vill sprida sitt kapital bortom de kinesiska bankerna, fastigheterna och aktiemarknaden.

”De senaste sex kvartalen (Q2 14 – Q3 15), har kumulativt 657 miljarder dollar netto lämnat Kina, varav det mesta kommer från inhemska befolkningen”, står det i rapporten. 353 miljarder dollar kommer från kineserna själva, och till stor del utgörs dessa pengar av den tillåtna kvoten på 50 000 dollar per år och person som man får ta ut ur landet.

”Om så bara 5 procent av befolkningen (65 miljoner) skulle välja att göra så här, så skulle det medföra ett årligt kapitalutflöde som skulle vara lika stort som hela reserven,” står det i rapporten, som anger den här typen av utflöden som det största hotet mot valutastabiliteten.

Inte ens ett handelsöverskott på 500 miljarder om året räcker för att hejda 1,3 miljarder potentiella säljare av den kinesiska valutan.

Som en följd av detta funderar Kina på att återigen införa skärpta kapitalkontroller, vilket skulle vara helt emot regimens reformagenda.

Societe Generales Kinaekonom, Wei Yao, tror att det här kommer att hända, ”inklusive mellan bankerna, (utgående investeringar) och underjordiska banker. Att strama åt kapitalkontrollerna för befolkningen, särskilt kvoten på 50 000 dollar per år, kommer att ge ‘mer för pengarna”‘, skriver hon.

Vad skulle kunna trigga en devalvering till 7,5 yuan per dollar under 2016? ”Om försäljningen av reserven fortsätter i samma takt i ytterligare två till tre kvartal, skulle den kinesiska centralbanken (PBOC) få ytterligare press på sig att överväga snabbare justeringar av växelkursen.” Justeringar nedåt, så klart.