Precis innan det kinesiska nyåret den 8 februari släppte den kinesiska centralbanken (PBOC) uppgifter som de nog egentligen borde väntat med. Nyårsfirandet skulle ha blivit så mycket trevligare utan den informationen.

Enligt somliga analytiker gjorde Kina i januari interventioner på valutamarknaden för 185 miljarder dollar. Interventioner som äter upp landets utländska valutareserv.

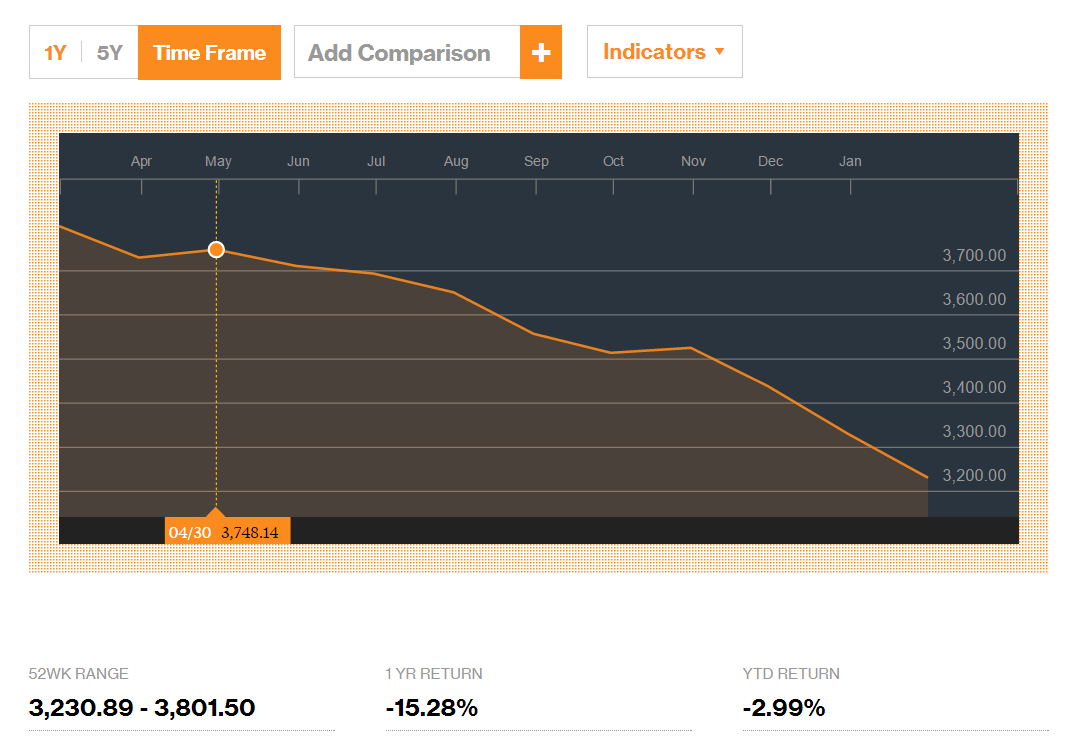

Enligt PBOC:s egna uppgifter handlade det om 99,5 miljarder dollar som Kina tog från sin gömma med utländsk valuta, som nu bara är innehåller 3,23 biljoner dollar.

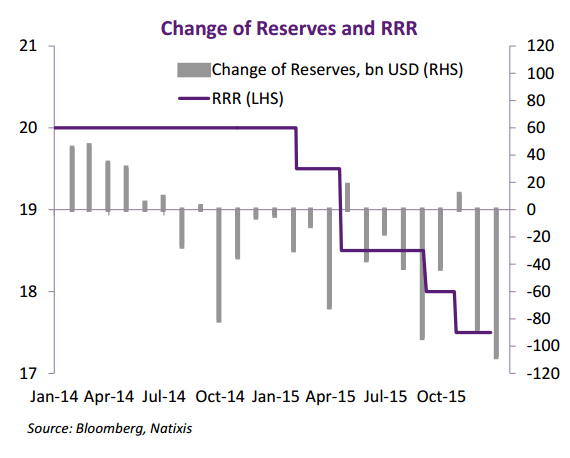

Det fanns signaler på att Kina skulle nagga på reserven i januari, vilket inte exakt är att betrakta som en intervention på valutamarknaden, men en bra indikator. Till exempel försåg PBOC i januari det inhemska finanssystemet med 233 miljarder dollar.

Kinas utländska valutareserv under januari 2016

Det handlar om extra likviditet som ska balansera upp förlusten av valutaförsäljningen, vilket dränerar banksystemet på likvida medel och skapar obalans i balansräkningen för centralbanken. Det handlar om de högsta beloppen på åratal.

När centralbanken säljer dollar för att hålla växelkursen uppe måste man köpa yuan från vem som än vill köpa dollar. Det är yuan som sedan försvinner från finanssystemet via centralbankens bokföring. Det här påverkar likviditeten i det finansiella systemet negativt, vilket får effekter på ekonomin som helhet.

Den kinesiska centralbanken är överallt och ingenstans

Det här är anledningen till att Kina tvingas trycka in massor av mer yuan i systemet, och även sänka räntan, vilket i sin tur, ironiskt nog, pressar ner växelkursen ytterligare.

Hur det ser ut med de faktiska kapitalflödena under januari vet vi inte förrän vi ser hur det ser ut med de utländska direktinvesteringarna (Fdi) och handelsbalansen i februari. Vanligtvis ser man att båda drar in dollar i landet. Man kan göra en enkel uppskattning där man lägger ihop båda dessa med minskningen av den utländska valutareserven. De utländska direktinvesteringarna brukar vanligtvis landa på 100 miljarder dollar, och handelsbalansen brukar ligga på runt 50 miljarder dollar. Om det inte sker några signifikanta förändringar i de siffrorna så borde det totala kapitalutflödet hamna såpass högt som 250 miljarder dollar.

International Institute of Finance använde nyligen en mer avancerad metod för att uppskattade hur mycket pengar som lämnade Kina under 2015, och kom fram till siffran 676 miljarder dollar. Samtidigt såldes det reserver för 513 miljarder dollar, vilket också omfattas av värderingseffekter.

”Med ett sådant omfattande kapitalläckage kommer inte Kinas skattkista med 3 biljoner dollar att räcka i all evighet. Faktum är, att ju oroligare människor blir av att växelkursen ska sjunka, desto snabbare vill de få ut sina pengar ur landet”, skriver Kenneth Rogoff, professor på Harvard på Project Syndicates webbsida.

När det gäller vilka som flyttar ut pengar ur landet så har Goldman Sachs en rätt bra uppfattning.

”Uppskattningarna tycks tyda på att det är incitamenten för de kinesiska invånarnas att samla på sig utländska tillgångar som är det som har störst påverkan på kapitalflödena och yuanens kursutveckling”, står det i rapporten.

Ett sätt att få ut kapital ur landet, med de kapitalregleringar som finns, är att betala mer för tjänster utomlands (mestadels inom turism), vilket alldeles nyligen har skapat ett rätt så misstänkt underskott inom tjänstesektorn. Faktum är att tjänstesektorn hade ett rekordunderskott på 137 miljarder dollar, en ökning på 14,6 procent under 2015.

Månadsöversikt över handelsbalansen på tjänster, där underskottet har ökat.

Och det blir bara värre. Om Kina inte hade några kapitalregleringar, vilka har stramats åt på sistone, så tror Goldman att befolkningen skulle ha investerat 60 procent av BNP utomlands. Det är mer än 6 biljoner dollar och alldeles för mycket för Kinas utländska valutareserv att hantera.