För att vända utvecklingen av hushållens ökade skuldsättningar och de höga bostadspriserna uppmanar Riksbankschefen Stefan Ingves Regeringen att vidta fler och starkare åtgärder.

Ingves skriver i DN att nuvarande penningpolitik med negativa räntor och köp av obligationer har effekt. Penningpolitiken har bidragit till god utveckling av svensk ekonomi, inflationen har stigit från 0,5 procent till 1,4 procent, borträknat energipriser och Riksbankens egna räntesatser.

Att inflationen legat under målet, vilket är ett globalt fenomen, beror på ”att den globala ekonomin inte återhämtat sig efter den värsta finanskris i modern tid” skriver Ingves.

Oro över bostadspriser och skulder

Men det låga ränteläget har haft stor effekt på bostadsmarknaden med stigande bostadspriser och ökad skuldsättning. En inbromsning krävs, och det efterfrågas från många håll.

Konjunkturinstitutet gick ut förra veckan och varnade för de skenande bostadspriserna. Likaså har Internationella valutafonden (IMF) länge anmärkt på riskerna och rekommenderat Sverige att åtgärda ränteavdragen.

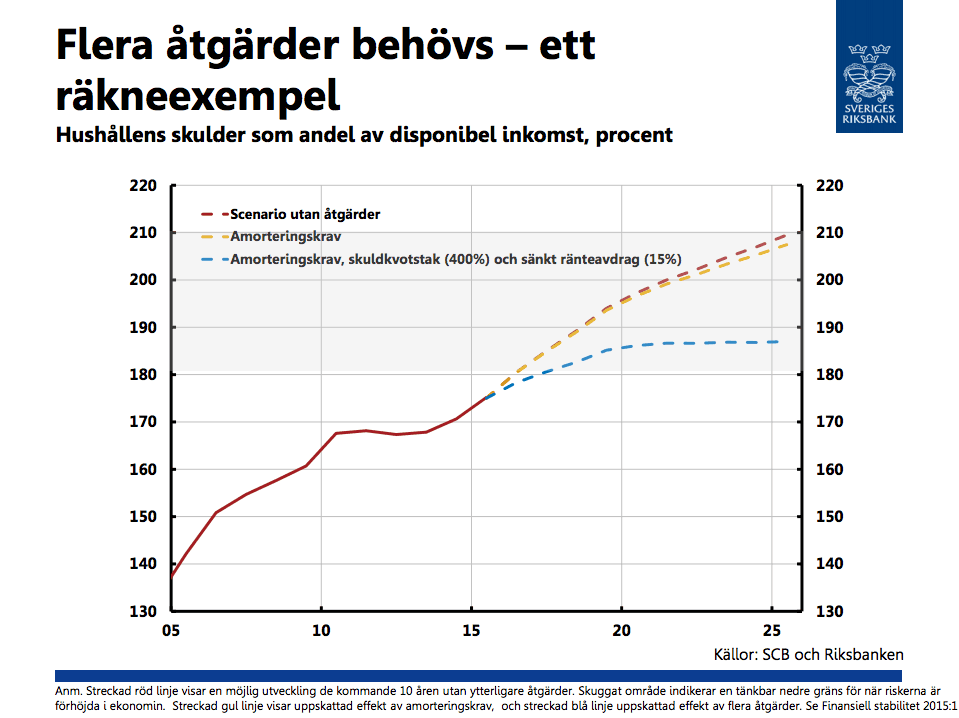

Marknaden, som inte tillgodosett bostadsefterfrågan, har också bidragit till att priserna ökat. Att bygga flera bostäder tar tid. Regeringen har därför gett förslag på lagändring med krav på amortering, men de berör bara nya bolån.

”Ett så svagt amorteringskrav kommer varken att dämpa, bromsa eller stabilisera hushållens skuldsättning. Det behövs därför flera kompletterande åtgärder för att vända utvecklingen”, skriver Ingves.

Åtgärder för att hindra stigande skuldkvoter

Stefan Ingves menar att sänkta ränteavdrag skulle påverka alla bolånetagare, inte bara nya. Effekten av ränteavdragen skulle längre fram, när räntorna höjs, minska det statsfinansiella inkomstbortfallet.

En annan åtgärd som han föreslår är att begränsa storleken på hushållens lån i förhållande till inkomst. Man skulle även kunna göra som i Storbritannien och Irland, begränsa hur stor andel högbelånade hushåll som bankerna får låna ut till.

Andra lösningar kan vara ett sänkt bolånetak eller/och krav på större buffert vid bostadslån till hushållen. Stefan Ingves menar att det finns en mängd olika förslag på åtgärder men att bara hoppas på amorteringskrav är inte en lösning.