”Det är skulden, dummer.”

Det är ungefär vad professor Steve Keen från Kingstonuniversitetet i London har sagt hela tiden: det är den privata skuldsättningen som ligger bakom finanskriserna. Han har också sagt att de konventionella ekonomerna har fel, vilket han till och med har skrivit en bok om: ”Debunking Economics”.

Bortsett från hans knivskarpa logik och rappa stil var Keen en av dem som förutsåg den västerländska finanskrisen 2008. Och nu anar han en ny kris i antågande, denna gång från öst.

Epoch Times intervjuade Steve Keen för att höra om varför Kinas privata skuldsättning återigen är anledningen till landets ekonomiska problem, och varför skuldsättningen som eldar på den kinesiska börsen är det mest idiotiska någonsin.

Epoch Times: Hur kunde Kina komma undan finanskrisen 2008?

Steve Keen: Finanskrisen 2008 förstörde deras exportpolitik. Den kinesiska exporten föll med 45 procent under ett år. Kina svarade med att kraftigt öka den privata utlåningen, för att ersätta exporten som man tidigare förlitat sig på. På det sättet ökade den privata skuldsättningen i Kina enormt mycket.

Professor Steve Keen – en okonventionell ekonom. (Foto: Steve Keen)

Epoch Times: Vissa hävdar att det inte spelar någon roll, eftersom de som är skuldsatta i Kina mestadels har kopplingar till regeringen.

Steve Keen: Det är statligt ägda banker eller banker som styrs av staten som lånade ut till privata institutioner. Skulderna är privata. Statliga banker har lånat ut till privata företag. Nästan hela den ökade skuldsättningen finns hos privata organisationer, och nästan allt av det har gått till fastighetsutveckling.

Skuldsättningen ser inte ut som i väst, där privata banker lånar ut till privata organisationer. Det viktiga är vem det är som är skyldig pengar. Det är fortfarande privata personer och företag som har skulden. Om de inte kan betala är de bankrutta, och då vill de fly ifrån sin skuld. Det här orsakar den gamla vanliga ekonomiska nedgången, trots att skulden ägs av de statligt ägda bankerna.

Det handlar om vem man är skyldig. Om den federala regeringen har en skuld så kan de få centralbanken att betala skulden. En privatperson kan inte få centralbanken att betala skulden.

Epoch Times: Kan du visa på några siffror?

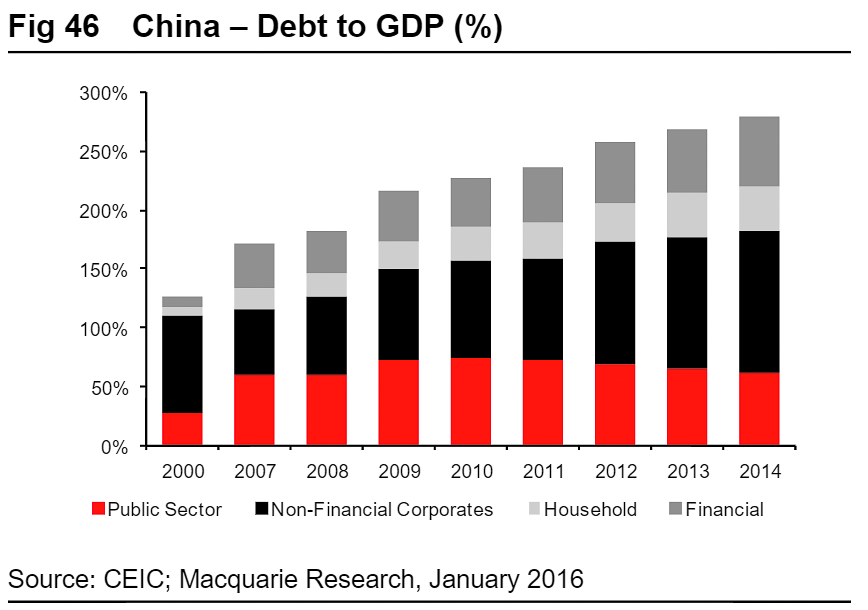

Steve Keen: För sju år sedan låg den privata skuldsättningen på 120 procent av BNP, enligt Bank of International Settlements (BIS). Idag är den siffran 201 procent. Den amerikanska nivån nådde en höjdpunkt på 170 procent innan finanskraschen.

Efterfrågenivån beror på den ständigt ökade skuldkvoten. Men när toppen av skuldsättningen är nådd vill människor inte låna mer. Förändringen i skuld går från 20 procent tillväxt till noll. Som ett resultat av det försvinner 20 procent av BNP.

KINA – skuld i förhållande till BNP i (%). Röd – offentlig sektor. Svart – icke-finansiella företag. Ljusgrå – hushåll. Grå – finansiella institut.

Epoch Times: Kan du förklara hur det går till?

Steve Keen: Den totala efterfrågan i ekonomin kommer från mängden befintliga pengar och förändringen i skuldsättning. Om BNP ligger på en biljon dollar och skulden ökar med 20 procent blir det en total efterfrågan på 1,2 biljoner dollar under år ett.

BNP-tillväxten ökar med, låt säga 10 procent. Har vi nästa år en BNP på 1,1 biljoner, men förändringen i skuldsättningen blir noll, kommer den totala efterfrågan sjunka från 1,2 biljoner till 1,1 biljoner. Så även om BNP håller samma tillväxttakt – vilket inte kommer att ske – kommer den totala efterfrågan att sjunka, och så ser det uti Kina idag. Det påverkar alla tillgångsmarknader.

Epoch Times: Hur är det med Kinas skulder och aktiemarknaden?

Steve Keen: Jag har aldrig sett något så vansinnigt som Kinas marginalskulder. Nivån av hävstångseffekt per tillgångsmarknad är helt knäpp. Shanghai Composite Index hade en bubbla och en krasch 2008, men det fanns ingen marginalskuld efter kraschen.

Det fortsatte nedåt tills juni 2014, då satte det fart och nådde en topp på 5100. Vad som hade hänt under tiden var att de hade avreglerat och från och med 2010 börjat tillåta marginalskuld.

Nivån på marginalskulderna började i mars 2010 på 0,00014 procent av Kinas BNP. Spolar man fram till 2014 var den på 0,3 procent av BNP. I juli 2014 var den 0,5 procent av BNP, 2015 var den 1 procent av BNP, juli 2015 var den 2,16 procent av BNP. Sedan dess har den fallit till 0,85 procent av BNP. Det här är en otrolig bubbla.

Det är den mest volatila marginalskuld som finns någonstans i hela världen, någonsin. Vi ser en galen nivå på lånefinansiering och spekulationer på samma gång.

Epoch Times: Vad kan kineserna göra?

Steve Keen: Fastighetsmarknaden var ursprungligen ett sätt att öka efterfrågan i den kinesiska ekonomin. Det har nått vägs ände. Och aktiemarknaden har nått vägs ende, så man har ett stort tomrum i efterfrågan.

Skuldtillväxten på 20 procent per år finansierade byggboomen, men nu är den över. Alla dessa arbetare förlorar nu sina jobb, och får återvända till landsbygden.

Det kommer inte att finnas någon efterfrågan på nya bostäder i Kina på 10 år. Till exempel: Kina är fortfarande den största köparen av betong från Australien. En stor del av det de köper kan de inte använda, så man använde betongen till u-landsbistånd i Afrika.

En stor del av det politiska skifte vi ser är reaktioner på inbromsningen, och de försöker desperat att göra inbromsningen mjukare. Det är härifrån man ser alla galna politiska beslut från politbyrån.

Det går inte att fortsätta de flesta av infrastrukturprojekten. Det enda som återstår är att ersätta kolen med solenergi. Man har en gigantisk överkapacitet och ingen exportmarknad, och hemmamarknaden går inte heller att stärka mer.