Epoch Times har träffat Evan Lorentz, Kinaexpert på Grant’s Interest Rate Observer, för att höra vad han anser om hur Kinas skuldproblem uppkommit, om olika möjliga lösningar, den låga tillväxten, den svåra omställningsprocessen och den kommande devalveringen av renminbin.

Epoch Times: Vad är Kinas största problem just nu?

Evan Lorenz: Det ser ut som om överinvesterings-bubblan kommer att spricka när som helst, vilket kommer att få negativa konsekvenser för både Kina och resten av världen. Ser man till siffror så är storleken på Kinas ekonomi ungefär 10 biljoner dollar. Banksystemet omfattar drygt 29 biljoner dollar. Banktillgångarna är alltså nästan tre gånger så stora som BNP.

Anne Stevenson-Yang på JCapital Research, har undersökt de lån och obligationer som låntagarna inte kan betala. Hon tror att 24 procent av alla banktillgångar kan vara påverkade.

Vad man gör är att man skjuter de här problemlånen framför sig istället för att skriva av dem. De ser bra ut i balansräkningen, men man senarelägger bara problemet.

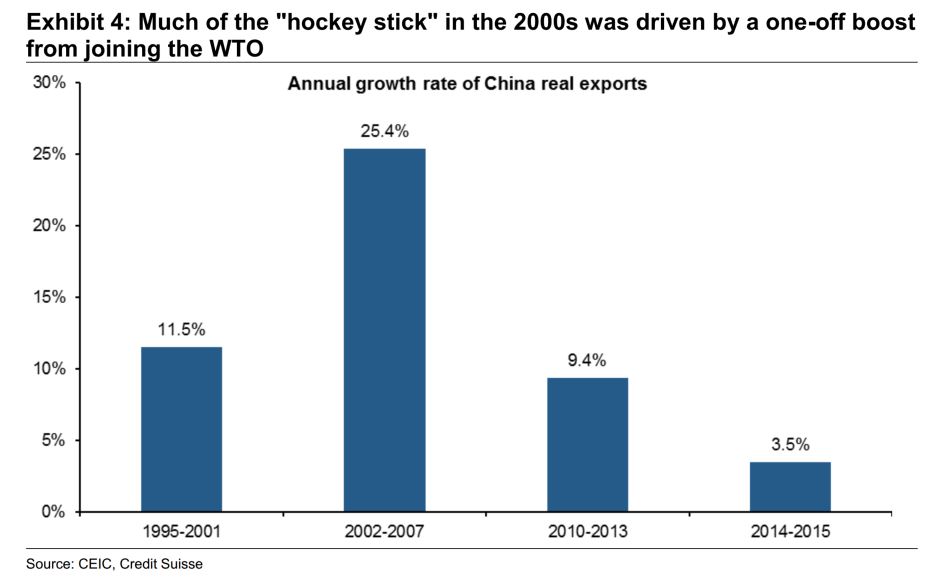

Den årliga tillväxttakten i Kinas export. Den höga stapeln illustrerar år 2000, när Kina gick med i Världshandelsorganisationen (WTO).

Det här innebär att de dåliga skulderna är ungefär 68 procent i förhållande till BNP. Sist Kina hade en överinvesteringsbubbla var i slutet av 1999.

I slutet av 1999 var förhållandet mellan dåliga lån och BNP cirka 33 procent. Det är en uppskattning, för på den tiden fanns det inga bra siffror. Hur mycket än människor tvivlar på Kinas statistik idag, så finns det åtminstone statistik som vi kan titta på.

Idag är problemet minst dubbelt så stort, om man ser till Kinas produktion i dag jämfört med hur det såg ut 1999. Då var det mycket som talade för Kina. Man skulle bli medlem i WTO, man öppnade upp sin ekonomi för mer utländska investeringar. Man tillät amerikanska och andra utländska banker att rekapitalisera och förbättra hanteringen av de inhemska bankerna.

Dagens Kina har inget WTO att gå med i, ekonomin är redan öppen för utländska investeringar, och banksystemet är större än resten av världen.

De kinesiska banktillgångarna är cirka 40 procent av hela världens BNP. Det finns inget tidigare fall där ett ett land haft ett banksystem som har varit så stort vad gäller banktillgång förhållande till BNP. USA nådde sin topp 1985, då dess banktillgångar var 33 procent av världens .

I början av 90-talet, när den japanska yenen var som starkast, nådde Japan 27 procent av BNP. Så högt som 40 procent har vi aldrig sett i historien tidigare.

1991 var det japanska banksystemet i praktiken bankrutt. Man hade inte skrivit av sina lån, vilket gjorde att man de nästkommande 20 åren inte hade någon real tillväxt alls.

Kina kunde växa ur sina dåliga lån under sent 90-tal och i början av 2000-talet, men mellan 1999 och 2005 ökade Kinas reala BNP-tillväxt med cirka 9,5 procent per år.

Då hade man massor med saker man kunde ta till som man inte har idag. Om man förutsätter att man behöver dubbla tillväxttakten för att hantera ett problem som är dubbelt så stort mätt i BNP, så skulle Kina behöva en tillväxttakt på 20 procent under de kommande 6 till 7 åren. Jag tror inte det finns någon trovärdig person som är av den uppfattningen att Kina kan uppnå en sådan tillväxttakt.

Epoch Times: Så ingen tillväxt i Kina i framtiden, alltså?

Evan Lorenz: Mycket lägre tillväxt. Det är oklart om det kommer att vara 0, 1, 2, eller till och med -1 procent, men jag räknar med lägre tillväxt.

Kina är ett fattigt och allt mer åldrande land som måste göra något åt sin enorma skuldbörda.

Befolkningen i arbetsför ålder nådde sin topp förra året enligt Världsbanken. Det betyder att arbetskraften kommer att minska samtidigt som man måste ta hand om sin enorma skuldbörda. Man har massor av problem. Man var fattig innan man blev rik, man kommer att bli gammal innan man är fullt utvecklad.

När man har massor av dåliga skulder knutna till tillgångar som inte matchar varandra, då blir tillväxten långsam.

100-yuansedlar. (Foto: ChinaFotoPress /Getty Images)

Historiskt skuldberg

Epoch Times: Kan du berätta mer om Kinas historiska skuldberg?

Evan Lorenz: Kinas skuld har ökat med 30 procentenheter av BNP varje år sedan 2009. Det är återigen en sådan sak som vi aldrig sett tidigare. Idag ser vi ett stort antal ekonomiska åligganden som inte kan hanteras av realekonomin.

Det är ohållbart att ha en skuld som växer snabbare än den nominella BNP-tillväxttakten under flera år, och förr eller senare tar det slut. Det ser ut som om Kina nu inte längre har möjlighet att hantera skulderna i relation till sina åligganden. Frågan är nu hur Kina ska agera framöver.

Tidigare vid liknande svårigheter har man gjort en sista satsning på utlåning, som vid den senaste partikongressen 2012, när Xi Jinping tog över som ordförande.

För att lyckas ta sig ur nuvarande inbromsning och problem skulle det behövas ett ännu större skuldkalas. Det skulle öka de ickeproduktiva skulderna, som skulle vara knutna till ytterligare ickeproduktiva produkter, vilket i sin tur skulle förvärra räkenskapen ännu mer. Det bästa Kina kan göra är att åtgärda sina problem nu, istället för att skjuta det framför sig.

Epoch Times: Hur kommer det sig att så mycket av skulden är ickeproduktiv?

Evan Lorenz: Om man går tillbaka och tittar på exemplet 1999, så ser man att en stor del av Kinas befolkning bodde på eller nära landsbygden. När man för in kapital i situationer där det aldrig tidigare funnits något, så innebär det en stor ökning av produktiviteten. Så trots en hel del dåliga investeringar, var den gigantiska ökningen i produktiviteten tillräckligt för att kompensera för det.

Men i Kina i dag, var finns nästa stora projekt som kan bidra med produktivitet?

Att ta itu med problemet

Epoch Times: Hur hanterar Kina sin skuld?

Evan Lorenz: Kina kan göra en av två saker. Man kan tvinga bankerna till nedskrivningar och tvinga dem att skaffa kapital. Men om banksystemet utgörs av ungefär 30 biljoner dollar, varav cirka 24 procent är dåliga tillgångar, så motsvarar det 7 till 8 biljoner dollar dåliga tillgångar i den kinesiska ekonomin, som har en storlek på 10,3 biljoner dollar. Så man har helt enkelt inte det kapital som behövs för att rekapitalisera bankerna.

Det andra man kan göra är att fortsätta förlänga lånen till dem som inte kan betala räntan, och låtsas att de är kreditvärdiga. Det här är samma sak som Japan gjorde under 25 år.

Det vi såg med Japan var att ekonomin sakta återhämtade sig mot konsumtion trots en real tillväxt som låg nära noll procent. Det låter värre än var det var i Japan, för där hade man en befolkningsminskning att räkna med också. Det reala BNP per capita ökade lite i Japan, men om du frågar japanerna om situationen idag så kommer nog ingen att säga att det är lika bra som det var under 80-talets glada dagar.

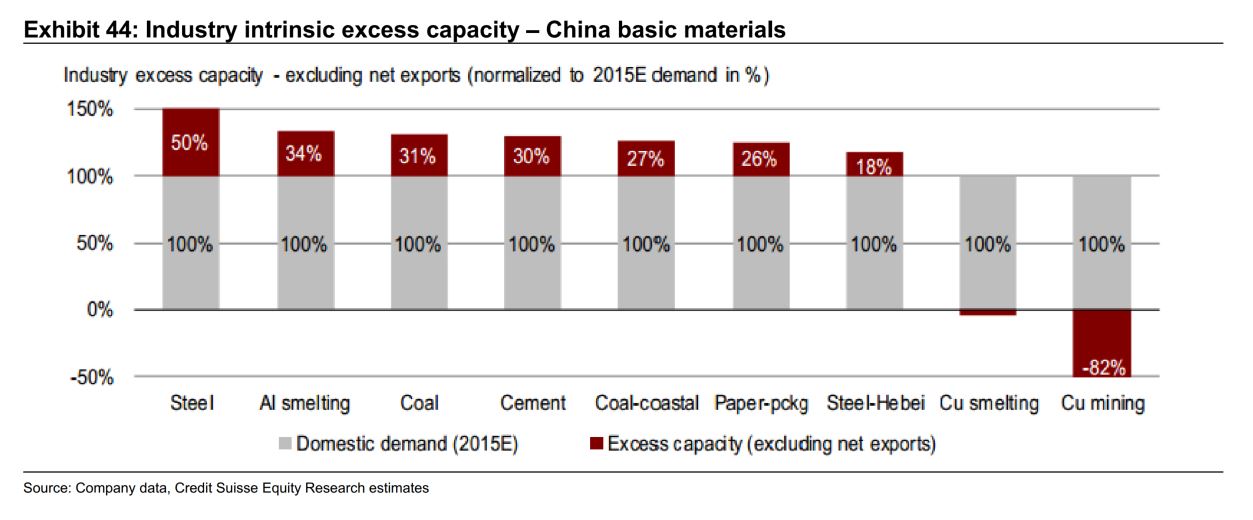

Den kinesiska industrins överkapacitet – råvaror. Grå – inhemsk efterfrågan, röd – överkapacitet (exkluderat nettoexporten).

Epoch Times: Anar du samma scenario för Kina?

Evan Lorenz: Ja, det är ett troligt scenario. Det behöver inte bli som det blev i USA, att Kinas finansiella system omvärderas till ett aktuellt marknadsvärde.

Tillsynsmyndigheter är mycket mer förlåtande, och förser gärna med höga betyg och balansräkningar som får bankerna att framstå som någorlunda kreditvärdiga. I USA finns det mekanismer som tvingar bankerna att ta smällen när de får den. Man kan tänka sig ett scenario där Kina kommer att ha en låg nominell tillväxt under ett antal år, under tiden man absorberar sina dåliga skulder. Och med tanke på hur stor skuldbördan är kan det bli en lång period med låg tillväxt.

Dessutom, att Kina är ett låginkomstland tar inte hänsyn till att man på östkusten har relativt hög BNP per capita och att det i väst finns regioner med väldigt låg BNP per capita. Och det tar inte heller hänsyn till det faktum att Kinas befolkning i arbetsför ålder, enligt Världsbanken, nådde en topp förra året och faktiskt minskar framöver.

Trots att man avskaffade ettbarnspolitiken så kommer det att ta 18 år tills det börjar bära frukt och producera en befolkning av arbetsför ålder. Demografiska förändringar sker långsamt.

Kina har både demografin och ekonomin emot sig.

Kinesisk marknad. (Foto: Kevin Frayer/Getty Images)

Kan inflation vara en lösning?

Epoch Times: Om man skulle skapa en kraftig inflation, då?

Evan Lorenz: Man skulle kunna driva bort skulden med inflation, men då talar vi om en kraftig devalvering av yuanen. Jag tror att det kommer en stor devalvering av yuanen ändå, men det hela är inte så enkelt.

En centralbank kan välja att göra två av tre följande saker. Man kan ha en flytande växelkurs, man kan ha fria kapitalflöden eller så kan man ha kontroll över sin inhemska penningpolitik.

Kinas kapitalflöden är inte helt fria, men de är väldigt genomsläppliga; massor av pengar har lämnat landet. Valutan är på sätt och vis knuten till dollarn, vilket betyder att man inte kan genomföra inhemska lättnader så mycket som man skulle vilja för att mildra effekterna i ekonomin för tillfället.

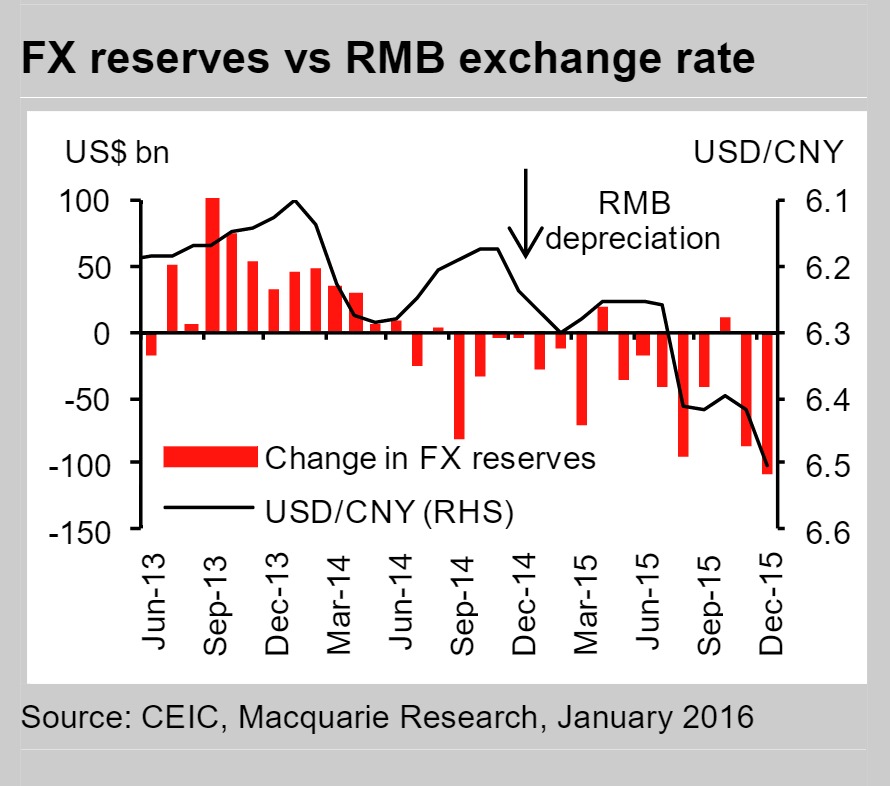

Den kinesiska centralbanken har försökt att mildra effekten av kapitalflykten genom kortsiktiga lösningar med att tillföra likviditet till bankerna. Det här sker samtidigt som reserven minskar i ganska snabb takt. Under januari minskade den utländska valutareserven med nästan 100 miljarder dollar. Den ligger nu på 3,2 biljoner dollar, som är den lägsta nivån sedan maj 2012, om jag inte misstar mig.

En stor del av reserven är öronmärkt till andra kinesiska enheter, såsom den statliga investeringsfonden China Investment Corporation, eller används till inrikes- eller utrikespolitik, som lån till länder som Venezuela.

Kina kan inte använda dessa fonder för att försvara sin peg; några av de tillgångarna går helt enkelt inte att avveckla. Stocken med likvida tillgångar som kan användas för att försvara valutan är antagligen mycket mindre än 3,2 biljoner dollar. Jag har hört uppskattningar som säger att allt mellan 800 miljarder dollar och 1,2 biljoner dollar av reserven, kan vara icke likvida tillgångar.

Devalvering

Epoch Times: Varför kan man inte bara devalvera, då? Då kan man behålla reserven.

Evan Lorenz: Det finns en del problem med det. Kina behöver göra en tillräckligt stor devalvering för att skapa intresse hos utländska investerare för kinesiska tillgångar, och förmodligen lite till. Om man devalverar med 3-4 procent och folk förväntar sig 10 procent, så kommer det bara att öka förväntningar på ytterligare devalveringar, vilket ökar kapitalflykten ännu mer.

Vad man behöver göra är en tillräckligt stor devalvering, så att folk tror att är det en bra tidpunkt för billiga och bra investeringar i Kina. Kanske behöver man sikta lite högre än vad som är absolut nödvändigt.

En hel del kinesiska företag har skulder i amerikanska dollar, och annan utländsk valuta. Det var för några år sedan, när man trodde att yuanen skulle öka i värde, som lånen kändes fördelaktiga att ta. Alla företag som har lånat internationellt skulle bli bankrutta.

Det skulle för det första leda till inhemska konkurser. För det andra skulle det innebära en politisk katastrof. Just nu är vi mitt i de amerikanska valet. Kina är redan en fråga i valet. Jag gissar att den republikanske ledaren Donald Trump skulle skapa rubriker ända fram till valet i november om Kina devalverade med 10 till 15 procent. Och det skulle kunna leda till handelssanktioner eller liknande problem för Kina.

Utländska valutareserver i förhållande till renminbins växelkurs.

Dessutom: Fastän Kina blev godkända att komma med i Internationella valutafondens (IMF) valutakorg med speciella dragningsrätter (SDR) förra året, tror jag inte att de kommer att ingå förrän i oktober i år.

IMF kan ta tillbaka sitt godkännande, vilket skulle få Kina att tappa ansiktet rejält. Kina har satsat så mycket på att upprätthålla sin trovärdighet med att behålla kursen peggad, så man vill inte förlora ansiktet igen, speciellt inte efter att man hanterade förra årets aktiemarknad så dåligt.

Det ser ut som om man kämpar, man försöker att stötta den utländska yuanen, avsätter kapital, investerare angriper, fram och tillbaka medan pengar rinner ut och reserven minskar.

En annan sak är att vi ser på Kina som en homogen aktör. Det finns massor av olika intressen i Kina. När man ser att kapital flyr landet och PBOC försöker att stoppa massutflykten, ser man att det samtidigt sker de största utländska fusionerna och förvärven som skådats från Kina.

Kina lade ett bud på det schweiziska frö- och kemiföretaget Syngenta AG på 44 miljarder dollar; det kinesiska Zoomlion erbjöd 3,3 miljarder dollar för lyftkranstillverkaren Terex Corp från Texas, och det finns kinesiska bolag som lagt bud på omkring 3 biljoner dollar för General Electrics hemelektronikdel.

Detta är utflöden som förvärrar Kinas problem med kapitalflykt. En del av problemet är att några av dem är statligt ägda företag. Det är samma människor i partiet, men olika delar av partiet drar fördelar av buden på de utländska tillgångarna, samtidigt som andra delar av partiet försöker bekämpa kapitalflykten för att stötta staten.

Historien om konsumtionen

Epoch Times: Okej, det var tillräckligt med dåliga nyheter. Hur är det med Kinas omställning till konsumtion, som det talas så mycket om?

Evan Lorenz: Tjänstesektorn går bättre än industri- och fasta investeringssidan av ekonomin. Fasta investeringar utgör fortfarande 46 eller 47 procent av totala BNP. Låt säga att tjänstesektorn ökar med 10 procent.

Om fasta investeringar ökar med 0 procent, då skulle man kanske ha en tillväxt på 4 procent. Det verkar osannolikt, men för att det skulle hända måste Kina bygga lika mycket vägar och järnvägar och spökstäder som man gör i dag.

Om man antar att den fasta investeringsbaserade ekonomin minskar för att man har byggt för mycket i för många delar av landet, så skulle tillväxten vara totalt 2 procent, kanske 3 procent även om tjänstesektorn skulle växa med 10 procent per år.

En annan sak är att en stor del av de kinesiska lönerna är knutna till de övergripande försäljningsnivåerna. Många anställda har sina bonusar eller löner knutna till nivåerna av försäljning av manicker eller antal hårklippningar eller vad det nu är för något man sysslar med. Så när försäljningen minskar på industrisidan så känns det även på tjänstesidan. Trots att tjänstesektorn ökar så saktar farten på ökningen in.

Epoch Times: Vad är din prognos för 2016?

Evan Lorenz: Jag tror att tillväxten kommer att fortsätta sakta in. Det är svårt att säga om det blir finanskris. Bortsett från ett plötsligt stopp i finanssystemet, kan man nog driva det framför sig medan tillväxten saktar in. Om det blir en finanskris, så är det svårt att säga vad som kan hända.

Jag tror att kursen kommer att pressas nedåt. Man kommer att behöva devalvera. Man kommer att försvara sig så långt man bara kan, som vi har sagt tidigare. Med det sagt så tror jag att en devalvering är ofrånkomlig, det kommer bara att hända, helt enkelt.

Det ”nya normala” för Kinas ekonomi

Kinas ekonomiska nedgång drar med sig andra länder