Marknaden är i princip van vid att Kina mixtrar med siffrorna, eller hittar på saker, som man till exempel gör med BNP-siffrorna.

Marknaden har dock för det mesta trott på Kinas centralbanks (PBOC) och på den statliga valutamarknadsadministrationens (SAFE) siffror om den utländska valutareserven, såväl som uppgifter om kapitalflödena. Åtminstone tills alldeles nyligen.

Enligt South China Morning Post, tog PBOC bort en viktig siffra om valutatransaktioner i banksystemet under januari 2016.

Rapporten från januari innefattar bara information om valutatransaktioner gjorda av centralbanken, ingenting från det övriga banksystemet. Man slog också samman en annan punkt om valutatransaktioner av banker och centralbanken till en ”övrigt”-kategori, vilket gör det svårare att urskilja de ekonomiska aktörerna.

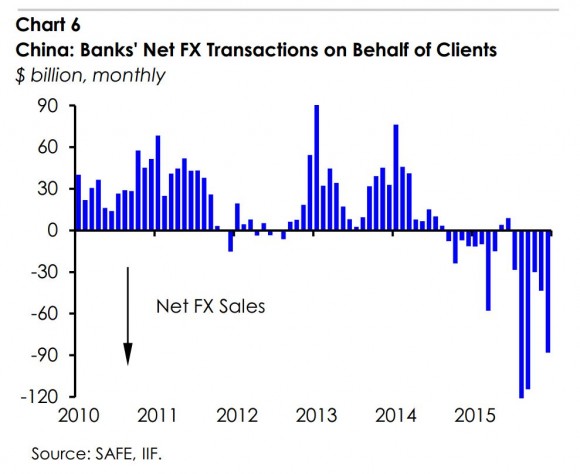

Kina: Bankers valutatransaktioner (netto), för kunders räkning.

Inte första gången

Metodikförändringen kommer vid en kritisk tidpunkt, när Kina blöder från sina utländska valutareserver, samtidigt som landets invånare drar ut rekordstora mängder kapital ur landet.

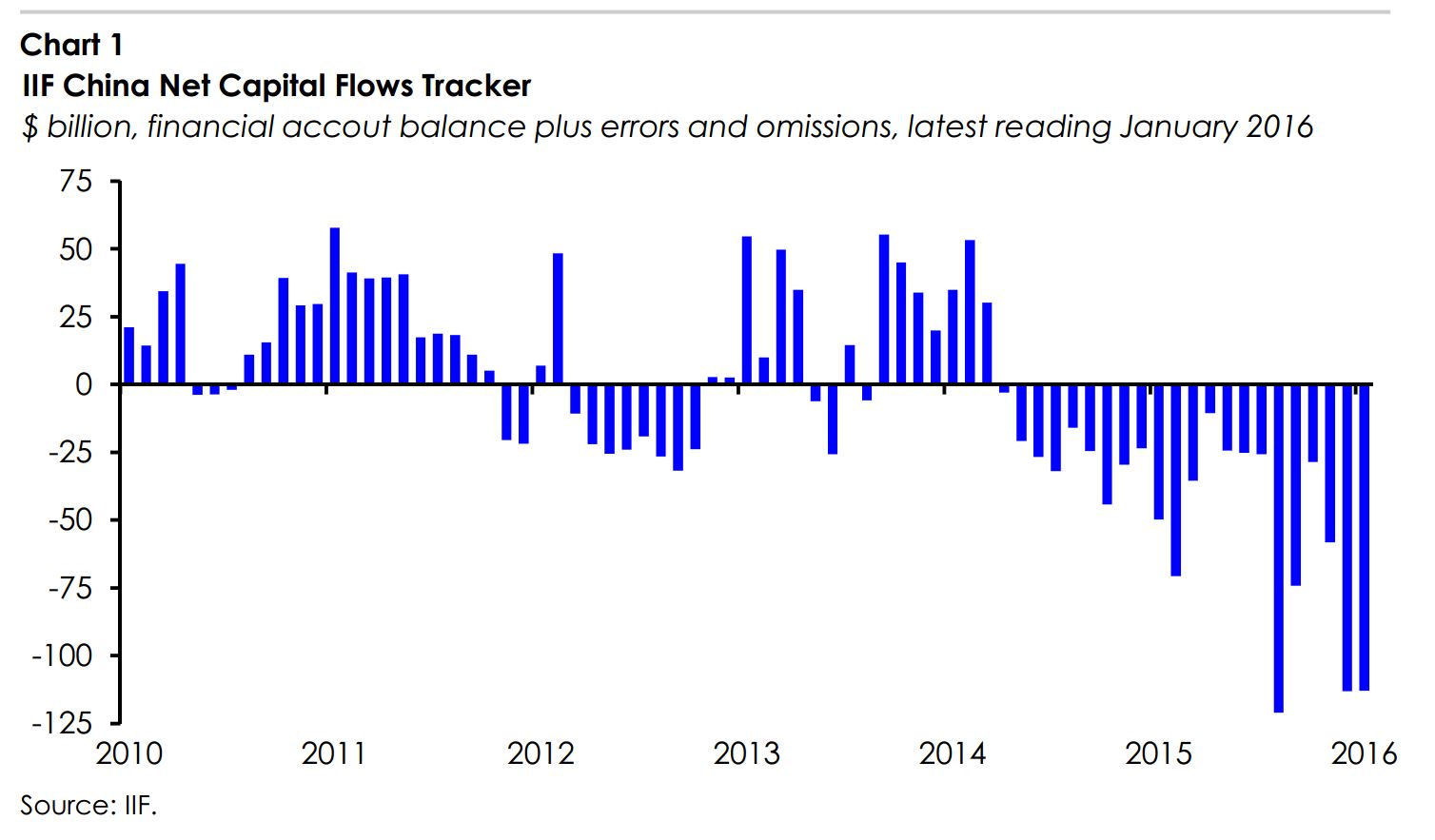

På centralbanksnivå minskade den utländska valutareserven med 99 miljarder dollar. Och Institute of International Finance (IIF) har uppskattat att 113 miljarder dollar försvann ur landet i januari.

Emre Tiftik, som gräver fram data för IIF, sade att han började notera märkliga rörelser i data gällande kapitalrörelser efter den överraskande devalveringen av renminbin, i augusti förra året.

— Från och med tredje kvartalet finns det många avvikelser på många ställen vilket skapar intryck av att tjänstemännen försöker minska utflödena, sade han.

Ett exempel är kategorin ”andra tillgångar” i kapitalräkningen, vilket avser ”andra” inflöden kapital till Kina. Enligt Tiftik var det inte mer än 50 miljoner dollar per kvartal, som plötsligt ökade till 100 miljarder dollar i tredje kvartalet, vilket minskade nettoutflödet.

Utflödet av direktinvesteringar, vilket är Kinas investeringar utomlands, visade på skarpt negativa siffror, vilket tyder på att Kina säljer utländska tillgångar och flyttar hem kapital – ännu en minskning av det totala utflödet.

— Man har totalt förändrat siffrorna för utflödet av direktinvesteringar, det var -30 miljarder dollar då, nu är siffran -40 miljarder dollar, sade Tiftik.

Robin Koepke, som är seniorekonom på IIF, har uppmärksammat ett annat fall, där Kina i mitten av 2015 helt slutade med att rapportera obekväma uppgifter.

— Vi såg samma problem när de började rapportera mer data om aktieportföljflöden i början av 2014, för att sedan sluta sommaren 2015, när marknaden började bli volatil, sade han.

Juni 2015 var kapitalutflödena 11 miljarder dollar.

Utan justeringar för alla dessa oberäkneligheter, så uppskattar IIF att 637 miljarder dollar försvann ut ur Kina 2015.

IIF:s, Kinas nettokapitalflöde, redovisat i miljarder dollar, i den finansiella balansen, plus felaktigheter och misstag.

Det är inte bara IIF och South China Morning Post som saknar data från Kinas valutatransaktioner och valutainnehav.

I oktober 2015, uppmärksammade professor Carmen Reinhart att USA:s centralbank, Federal Reserve, hade slutat dela upp värdepappersinnehavare som officiella och icke-officiella i sin flödesrapport, Flow of Funds report.

— Man rapporterade alltid ”resten av världen”. Och inom ”resten av världen” separerade man ”officiella institutioner” från ”icke-officiella institutioner”. Men i de två senaste rapporterna upphörde man att separera de officiella från de icke-officiella. De ”officiella” var de utländska centralbankerna. Inom gruppen med utländska centralbanker, befann sig Kina i en klass för sig. Jag vet inte vad som föranledde den här förändringen, sade hon.

Vad händer nu?

När myndigheter slutar redovisa en viss typ av information brukar det vara ett dåligt tecken för framtiden. 2006 upphörde Federal Reserve att släppa information om M3, som är ett mått på penningmängden, vilket inkluderar återköpsavtal (repor).

2008 gick Lehman Brother i konkurs, efter att finansmarknaden upptäckt att de nästan enkom finansierat sig med kortfristiga repor, och att de hade lånat alldeles för mycket, vilket de med stor sannolikhet inte skulle kunna återbetala till sina långivare.

Tiftik tror att kineserna kommer att massförflytta kapital ut ur landet, medan utlänningar inte kommer att ta med sig så mycket kapital in i Kina.

— Vi tror att inflöden av kapital [investeringar från utländska medborgare] kommer att vara svaga under 2016. Utlandsinvesteringar av kineser, kapitalutflöden, kommer att öka under 2016. Kina förser snart hela världen med kapital. Det är oundvikligt, det kommer att hända, sade han.

Det här är dock bara möjligt så länge Kina fortsätter att avreglera sin bytesbalans, och inte inför fler kapitalkontroller.

Med låsta kapitalkonton och stabil växelkurs investerade den kinesiska regimen i utländsk valuta, på uppdrag av privata aktörer. Man samlade reserver och investerade dem i statspapper. Nu förser medborgarna och företagen resten av världen med de avreglerade kapitalkontona, sade Tiftik.

Kommer det här att orsaka en hastig devalvering av yuanen i förhållande till dollarn?

— Det är en betydande risk som vi har ögonen på. Vi är inte de enda som är oroade över det här, sade Tiftik.

Därför brände Kina ytterligare 100 miljarder dollar i januari