Efter ett godkännande från Internationella valutafonden (IMF) till ett medlemskap som reservvaluta i valutakorgen, kan Kina nu devalvera sin valuta hur man vill, eller så har man kanske inte något annat val.

— Det skulle kunna bli en devalvering på upp till 20 procent mot dollarn, i reala termer är yuanen just nu övervärderad med 15 procent, sade Diana Choyleva chefekonom på Lombard Street Research.

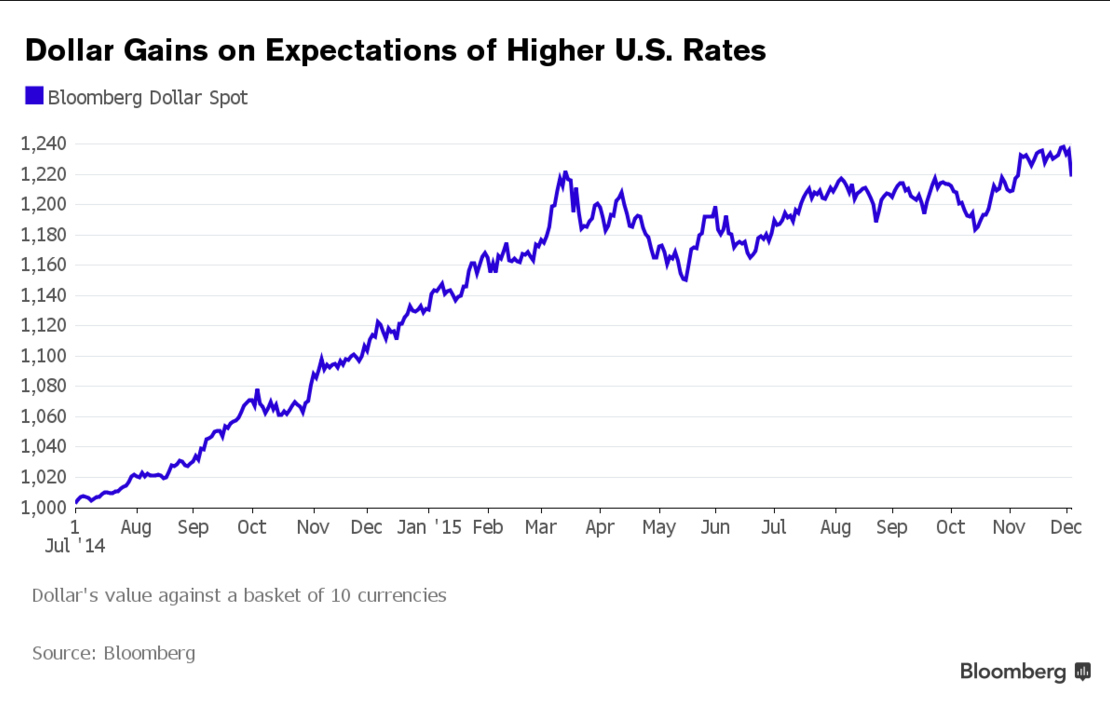

Den 9 december sänkte Kina yuanen med 3,4 procent till 6,414 yuan mot en dollar.

Dollarns värde mot en valutakorg med tio valutor.

Choyleva tror att Kinas inkludering i IMF:s valutakorg hindrar landet från att göra en kraftig engångsdevalvering. Hon tror i stället att det kommer att ske gradvis.

Även Macuaries analytiker anser att Peking inte kommer att riskera sin trovärdighet med en kraftig devalvering.

Det står klart att Kina behöver devalvera gradvis, och med 15-20 %, men varför det behövs är inte helt klart.

Vanligtvis säger experter att export sänker landets växelkurs. Teoretiskt skulle de kinesiska varorna bli billigare på den internationella marknaden, vilket skulle innebära en ökning av volymen.

Men så här fungerar det inte alltid i verkligheten, för importen blir dyrare, och Kina är också en stor importör.

Handel bidrar inte så mycket till den kinesiska ekonomin längre.

— Kina var på toppen för några år sedan. Nettoexporten utgjorde 8 procent av BNP. Nu är det bara några få procent av BNP, sade Richard Vague författare till ”The Next Economic Disaster”.

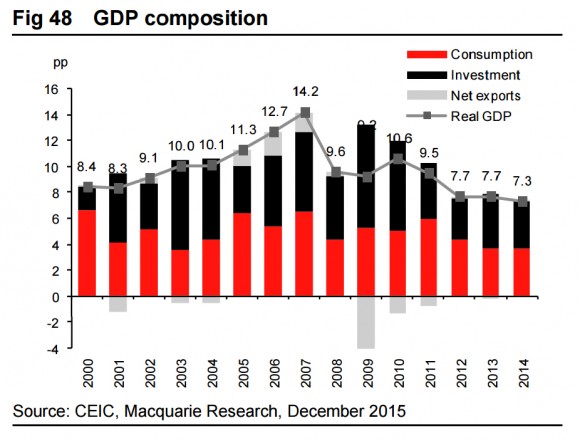

Exporten utgör mindre av BNP-tillväxten. Konsumtion och investeringar är det som bidrar mest till BNP-tillväxten.

Grafen visa den reala BNP-kurvan, där konsumtion röd stapel, investeringar svart, och nettoexporten grå stapel ingår.

För att sätta fart på konsumtionen och inte förlora investeringar har Kina sänkt sin ränta sex gånger redan i år.

— Och trots allt förväntas ekonomin fungera bra vid 7 procent (tillväxt) eller så. Det stämmer inte överens med verkligheten, för den ekonomiska tillväxten är mycket långsammare, sade Fraser Howie författare till ”Red Capitalism”.

Kombinationen med låg tillväxt och expansiv penningpolitik sätter press på valutan. Kapital flödar ut ut landet i rekord fart, eftersom staten har skapat en gigantisk skuldbubbla, och investerare inser att de inte kommer att få den avkastning de hoppats på.

Innan Kina tar förlusterna och åtgärdar obalanserna, med andra ord förändrar sin penningpolitik, kommer kapitalutflödena fortsätta, och det kommer att tvinga landet att devalvera.

Hittills har regimen lyckats hantera situationen genom att sälja från sin utländska valutareserv.

Ur ett ekonomiskt perspektiv är det, oavsett IMF:s maktpolitik, bättre att genomföra en engångsdevalvering.

Historiskt sett har länder som försvarar sin valuta genom att sälja från valutareserven ändå behövt devalvera. Liknande hände med den ryska rubeln och senare på 1990-talet med de asiatiska valutorna och det brittiska pundet.

Så om du inte kan äta kakan och ha den kvar, varför inte spara den?