Efter sommarens turbulens på den kinesiska finansmarknaden ser det ut som om landet nu gör comeback.

Lagom till att Internationella valutafonden (IMF) ska besluta om Kina ska få vara med som reservvaluta eller ej, är det rally på börsen, med en uppgång på 15 procent de senaste månaderna.

Att den kinesiska aktiemarknaden visar stora fluktuationer är vanligt, men att valutareserverna svänger är ovanligare. I oktober ökade de med 11,4 miljarder dollar, vilket är förvånande, då marknaden hade förväntat sig ett utflöde på ca 50 miljarder dollar.

Minskningen av Kinas valutareserv (som var 4 biljoner dollar år 2014) innebär att kapital flyr landet, och så har det pågått ett tag. Nu har detta plötsligt vänt. Betyder det att det har vänt för gott? Troligtvis inte, av flera skäl.

Först och främst: ingen vet hur Kinas spargris på 3,5 biljoner dollar är fördelad. Om marknadsvärdet skulle stiga med så lite som 1 procent så skulle den utländska valutareserven öka med 35 miljarder dollar.

Goldman Sachs säger att det ”förutom valutakursförändringar kan finnas betydande värderingseffekter från förändringar i marknadspriserna i People´s Bank of China (Kinas centralbank) investeringsportfölj, och de här effekterna är svåra att uppskatta med tanke på osäkerheten i sammansättningen av tillgångarna.”

Dessutom gömmer Kina utflödena med derivattransaktioner via statliga banker, som kanske inte upptäcks förrän vid ett senare datum.

Till exempel, om man räknar in derivatpositioner minskade Kinas valutareserv med 110 miljarder dollar i september, jämfört med officiella siffror på 43 miljarder dollar, enligt Goldman.

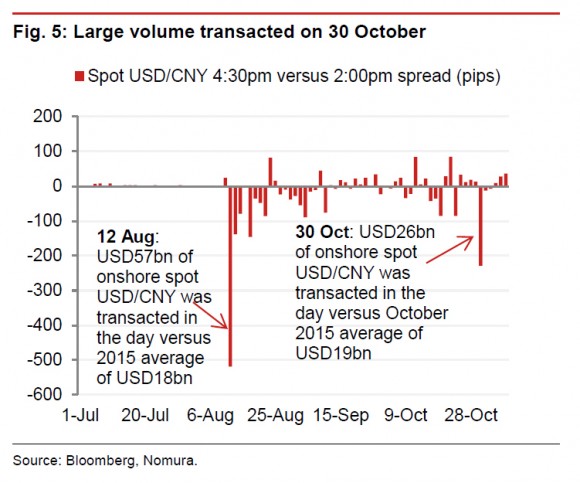

Prisförändringar hos US-dollar jämfört med kinesiska yuan i oktober. (Graf: Nomura)

Nomura Holdings hittade rörelser på valutamarknaderna, vilket stöder argumentet att Kina fortfarande vidtog åtgärder för att hjälpa yuanen i oktober.

”Den 30 oktober märktes interventionen extra mycket, både den inhemska och utländska yuanen stärktes mot dollarn. Den dagliga omsättningen var också större än normalt”, konstaterade Nomura.

De utländska valutareserverna är bara en liten del av de totala kapitalrörelserna. Utländskt kapital strömmar fortfarande in i Kina genom handel (ca 61,6 miljarder dollar i oktober), men försvinner snabbt ut igen.

Så trots det lilla uppehållet i kapitalutflöden i oktober, tror Nomura att det kommer fortsätta på medellång sikt.

”Vi ser en viss risk för fortsatta ökade kapitalutflöden, dels från lokalbefolkningen och från fortsatt ökade investeringsutflöden i synnerhet som Kinas pågående liberaliseringen av kapitalmarknaden fortsätter”, kommenterar Nomura.