I oktober gjorde Kinas kapitalutflöden en liten paus för att komma tillbaka med full kraft i november.

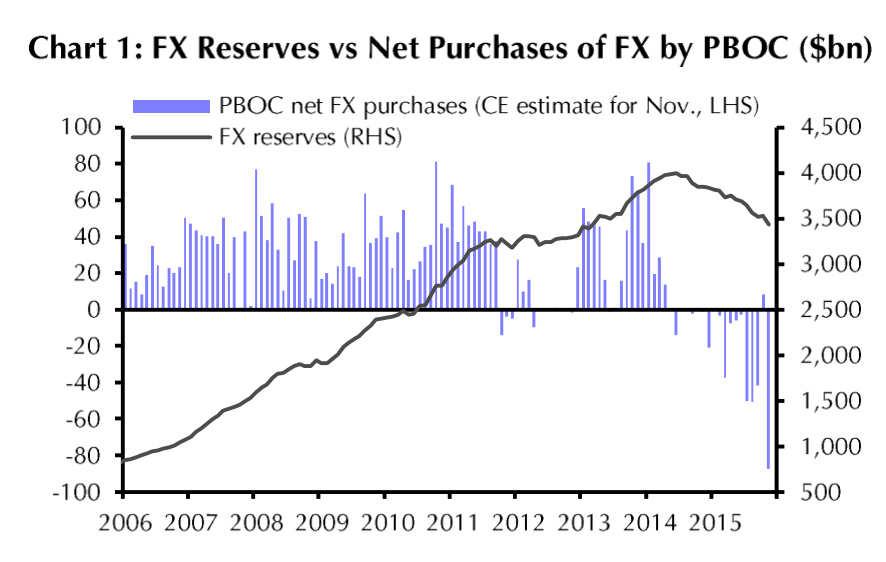

Enligt kinesiska centralbankens uppgifter har valutareserven minskat med 87 miljarder dollar till 3 440 miljarder dollar. Minskningen är nära augustis rekordsiffror på 94 miljarder dollar.

Orsaken till utflödestrycket är USA:s centralbanks (Fed) sannolika räntehöjning i december, skriver Capital Economics.

Kinas centralbank (PBOC) sänkte det genomsnittliga värdet till 6,3985 yuan per dollar, vilket var 0,21 procent svagare än det föregående fastställda värdet på 6,3851 yuan per dollar. Det är det lägsta värdet sedan slutet av augusti.

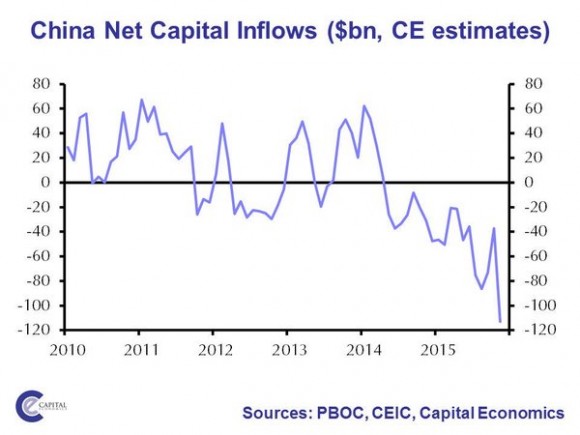

De kinesiska kapitalutflödena är ett hett ämne. Före 2014 samlade Kina på sig utländskt kapital till ett belopp på 4 000 miljarder dollar. Sedan dess har det bara gått utför, och i slutet av 2015 kan den sammanlagda siffran för kapitalutflödena komma att landa på 1 000 miljarder dollar.

Att ekonomin saktar in, börsen rasar, fler och fler bolag ställer in sina betalningar och bostadsbubblan känner av efterdyningar, gör att både inhemska och utländska investerare tvingas flytta ut sitt kapital.

Att ekonomin saktar in, börsen rasar, fler och fler bolag ställer in sina betalningar och bostadsbubblan känner av efterdyningar, gör att både inhemska och utländska investerare tvingas flytta ut sitt kapital.

När Kina säljer av sin utländska valutareserv är det mestadels amerikanska obligationer man gör sig av med, för att hålla yuanens kurs stabil.

Men minskningen av den utländska valutareserven speglar inte de totala kapitalutflödena. Utrikeshandel, utländska direktinvesteringar liksom svängningarna i värdet på tillgångarna i den utländska valutareserven påverkar också siffrorna.

Förändringar i tillgångarnas värde och valutor minskade dollarvärdet i den utländska valutareserven med ungefär 30 miljarder dollar, enligt Capital Economics. Med det i åtanke sålde PBOC utländsk valutareserv för enbart 57 miljarder dollar.

Capital Economics lägger sedan till handelsöverskottet för november (57 miljarder dollar) och beräknar de totala utflödena till 112 miljarder dollar.

Enligt Goldman Sachs kan siffrorna för valutavärderingen vara så höga som 47 miljarder dollar.

Goldman anser även att PBOC:s siffror inte är heltäckande, då man bortser från det statligt kontrollerade banksystemets verksamhet.

De övergripande siffrorna över den utländska valutareserven ger inte nödvändigtvis en heltäckande bild av den underliggande trenden för företagens och hushållens valutakonvertering, skriver analytikerna.

Den 17 december får vi mer uppgifter angående detta från Kinas statsägda förmögenhetsfond SAFE.

Analytikerna tror inte att försvagningen av yuanen och utflödena med utländsk valuta har något att göra med att yuanen kom med i Internationella valutafondens (IMF) valutakorg.

Analytikerna tror inte att försvagningen av yuanen och utflödena med utländsk valuta har något att göra med att yuanen kom med i Internationella valutafondens (IMF) valutakorg.

”PBOC verkar bekymra sig över att en nedvärdering skulle motarbeta ansträngningarna för en ökad internationell användning av valutan och att det skulle kunna bromsa in omställningen till en konsumtionsdriven ekonomi”, skriver Capital Economics.