I det nya normala är det centralbankerna som sköter ekonomin. Om tillväxten saktar ner fixar centralbanken problemet. Samma sak om värdet på valutan är för högt.

Att ordna upp krångel i den kinesiska planekonomin utan att tänka på långsiktiga effekter har varit den kinesiska centralbankens (PBOC) paradgren tills nyligen. 2016 blev det för svårt för centralbanken att sköta både växelkursen och ekonomin.

Vad PBOC då gjorde, var att läcka information till pressen om att man inte kunde upprätthålla allt samtidigt, som att förhindra yuanen att sjunka och samtidigt stimulera den inhemska ekonomin.

Tidningen South China Morning Post citerar ett läckt PM från biträdande centralbankschefen Zhang Xiaohui där han säger till de kommersiella bankerna att, ”en alltför stor likviditet kan resultera i ett relativt stort tryck på yuanens växelkurs.”

Han sade också att PBOC inte kommer använda den stimulans som marknaden vill se – en sänkning av kassakravsprocenten – vilket skulle ge bankerna utrymme att öka utlåningen.

— Att sänka den nödvändiga kassakravsprocenten skulle vara en alltför stark signal (till marknaden), och vi har andra sätt att förse marknaden med likviditet, sade han.

PBOC har till sist insett svårigheten med den ”omöjliga treenigheten” (trilemmat), vilket innebär att man bara får två av de här tre sakerna: en oberoende penningpolitik, en stabil växelkurs och fria kapitalflöden.

Enligt meddelandet som läckte ut, och som senare bekräftades av de officiella mötesanteckningarna, har PBOC valt att ha en stabil valuta och tvingas därmed importera USA:s centralbanks strama penningpolitik.

Diffusa gränser

Med tanke på Kinas reformpolitik på sistone så är alternativen inte helt tydliga.

Först och främst är Kinas kapitalrörelser varken helt fria eller helt stängda. Det finns många restriktioner, som till exempel att en individ bara får föra ut ett maxbelopp på 50 000 dollar ur landet under ett år. Det här är regler som bryts dagligen, mestadels av multinationella företag och förmögna personer med politiska kontakter.

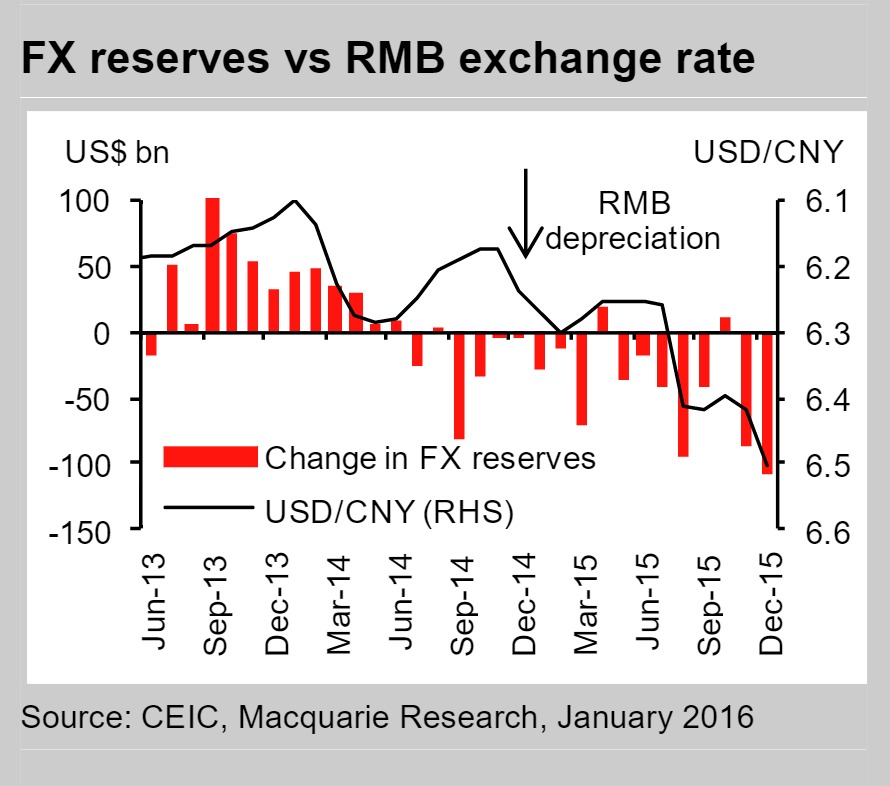

Förhållandet mellan Kinas utländska valutareserv och Renminbins växelkurs. Kapitalflykt leder till att växelkursen sjunker. (Graf: Macquarie)

Samtidigt har inte Kina sin valuta strikt knuten till dollarn längre, vilket man hade fram till och med 2005, och vilket fortfarande är fallet i Hongkong. Målet med reformerna är att valutan ska vara fritt konvertibel år 2020.

Kinas aktiemarknad är en ”otrolig bubbla”

Om Kina menar allvar med att ha en flytande växelkurs redan i slutet av det här årtiondet måste man öppna upp mer och tillåta fria kapitalflöden.

När kapitalflödena är fria och växelkursen är flytande, kan PBOC manipulera med sin inhemska penningpolitik som de vill.

Men om PBOC väljer att betona en stabil växelkurs och hålla kapitalflödena halvfria, har man fortfarande olika verktyg för att kontrollera sin inhemska penningpolitik. Till exempel kan man välja att inte använda sig av kassakravsprocenten, utan i stället använda sig av öppna marknadsoperationer. Alldeles nyligen tillförde man cirka 250 miljarder dollar till banksystemet. Den här metoden får en negativ effekt på växelkursen, men PBOC hoppas på att den inte ska bli så markant.

Oavsett vilket av alla diffusa val PBOC väljer, kan de bara hantera förväntningar på kort sikt. Det är inte något som löser de fundamentala problemen i den kinesiska ekonomin. För det krävs det seriösa reformer, och det är något man har gemensamt med alla andra centralbanker.