Kina-observatörer har väntat länge på att skuldbubblan ska spricka.

Än har den inte spruckit, men vi närmar oss, menar Hua Chuang Securities i en rapport enligt Bloomberg.

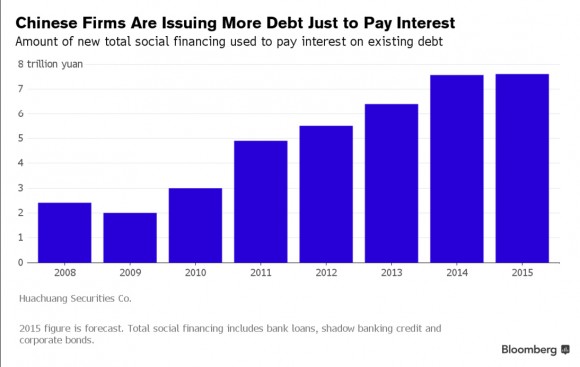

En chockerande upptäckt:Kinesiska företag använder så mycket som 45 procent av nya skuldemissioner bara för att betala räntan på redan befintliga skulder. I år uppgår den summan till 1,2 biljoner dollar.

— En av anledningarna till de ökade skuldsättningarna är att man tar lån för att betala av räntor på gamla lån. Behovet av utökade krediter är primärt för att finansiera räntebetalningar, sade Richard Vague, författare till” The Next Economic Disaster.”

Det här kallas för ”ponzibedrägeri” efter den amerikans-italienske Charles Ponzi. Han importerade billiga internationella svarskuponger från Italien som sedan såldes till ett högre pris i USA.

Det här kallas för ”ponzibedrägeri” efter den amerikans-italienske Charles Ponzi. Han importerade billiga internationella svarskuponger från Italien som sedan såldes till ett högre pris i USA.

Han lånade pengar från investerare och betalade de gamla investerarna med pengar från de nya investerarna. Amerikanen Bernie Madoff är ett annat, mer samtida, exempel.

Ponzibedrägerierna fungerar inte, eftersom de underliggande investeringarna inte leder till produktivitet, och inte genererar avkastning.

Avviker från det normala

Normalt tar företag lån för att investera i produktionstillgångar, forskning eller arbetskraft som sedan genererar avkastning, vilket gör att man kan betala tillbaka räntan och lånet.

Att låna pengar för att betala tillbaka räntan på tidigare lån är vanligtvis en sista utväg innan konkursen.

Kinesiska företag är tungt belånade och har uppenbarligen inte använt pengarna klokt. För om man hade gjort det skulle man ha kunnat betala av på sina räntor utan att låna mer.

Macquarie (en australiensisk investeringsbank) fick nyligen reda på att mer än 20 procent av de företag som de undersökte inte kunde täcka sina räntekostnader med sin normala verksamhets inkomster.

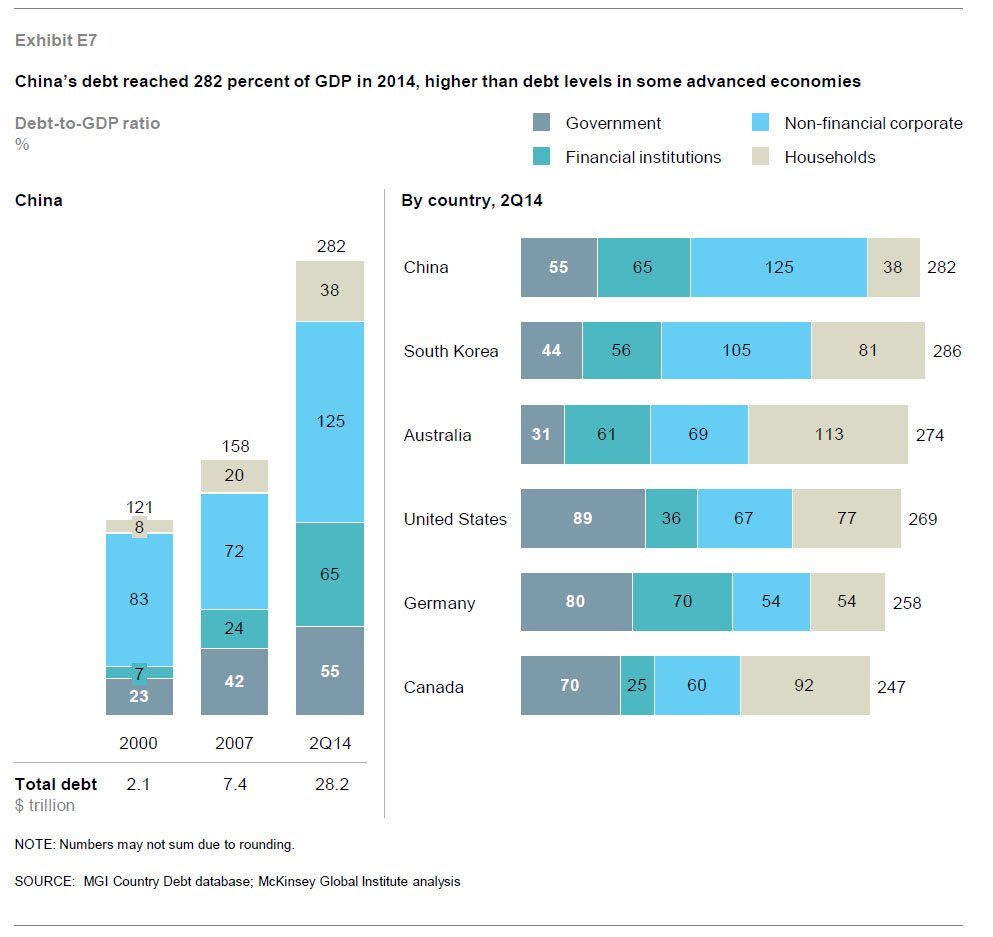

Den totala skuldnivån hos företagen inkluderar banklån, obligationer och finansiering från skuggbanker, och uppgår till 10 biljoner dollar vilket är cirka 125 procent av BNP, enligt McKinsey.

Den totala skuldnivån hos företagen inkluderar banklån, obligationer och finansiering från skuggbanker, och uppgår till 10 biljoner dollar vilket är cirka 125 procent av BNP, enligt McKinsey.

— Om vi tittar tillbaka på olympiaden i Peking 2008 så var Kina ett tillväxtmirakel. Två olympiader senare är inte Kina ett tillväxtmirakel längre utan en ”skuldsaga”, sade Fraser Howie författare till boken ”Red Capitalism”.

Inställda betalningar

När bankerna stoppar den sista möjligheten till ponzifinansiering kommer företagen att gå samma öde till mötes som Charles Ponzi eller Bernie Madoff: inställda betalningar.

För tre år sedan var ”inställda betalningar” ett okänt begrepp i Kina. I år har sex stora bolag ställt in sina betalningar.

— När jag var i Kina på 90-talet och arbetade med underwriting av obligationer ansåg folk att det inte fanns någon risk för inställda betalningar, staten skulle alltid komma och rädda en, sade Howie.

— Kommer de att tillåta uteblivna betalningar? Det blir avgörande för att se om marknaden kommer att tillåtas fungera, sade Dina Choyleva chefsekonom på Lombard Street Research.

Med tanke på all ponzifinansiering så är det troliga svaret nej, åtminstone inte just nu.

— En av farorna med den kreditexpansion som nu pågår, att man är livrädd för att hålla den vid liv. Ju längre man väntar, desto värre blir problemen när man väl bestämmer sig för att sluta, sade Adair Turner, fd chef för den brittiska finansinspektionen och författare till ”Between Debt and the Devil”.

— Man är också livrädd för att sluta ta krediter, för då står man där med en massa arbetslösa byggare och stålverk med överkapacitet.

Stora förändringar i Kina kommer att påverka Hongkong och Japan del 4