Kina är världens största marknad för mobilbetalningar – och även den snabbast växande. Nu planerar den mest populära tjänsten att fortsätta segertåget även utomlands. Nyligen kunde Alipay berätta om flera nya partnerskap för att kunna hantera betalningar i USA.

Alipay är en tjänst för mobila betalningar från Ant Financial Services som i sin tur knoppats av från den kinesiska internetjätten Alibaba.com. Intåget på den amerikanska marknaden kommer genom avtal med Verifone Holdings och kreditskortshanteraren First Data Corp.

Under de senaste månaderna har Alipay redan expanderat till utländska marknader genom avtal med handlare i Storbritannien, Tyskland, Thailand och Australien.

Media i väst har förklarat expansionen med att företaget vill serva de 150 miljoner kineser som varje år turistar utomlands. Alipay vill komma upp i samma popularitetsklass som Visa, MasterCard och China UnionPay.

Hur Kina har blivit världsledande inom mobila betalningar

Samtidigt står det klart att Alipays ambitioner sträcker sig längre än att bara serva turister.

– Vi kommer att ha 2 miljarder användare under de närmaste tio åren, sade företagets internationella chef Sabrina Peng nyligen till Reuters.

Företaget förväntar sig att 60 procent av transaktionerna då ska ske utanför Kina – och en sådan volym kräver att tjänsten blir mainstream även globalt.

Enkelt att använda

Förra året övertog Kina ledarrollen från USA som den största marknaden för mobilbetalningar, sett till summan pengar som spenderades.

I Kina finns ungefär 200 miljoner människor som använder sina smartphones som plånböcker, enligt en uppskattning från eMarketer. Nästan 40 procent av smartphoneanvändarna har börjat använda sig av mobilbetalningar. Under 2015 utfördes den vägen betalningar för ett värde av mer än en biljon dollar, enligt data från iResearch.

Alipay är den största plattformen för mobilbetalningar i Kina, med 450 miljoner konton och en 68-procentig marknadsandel.

Tillsammans med WeChat Pay, från konkurrenten Tencent Holdings, har de två plattformarna en marknadsandel på 89 procent. Den senaste aktören på den kinesiska marknaden är Apple som, genom ett nyligen tecknat avtal med China UnionPay, hoppas ta en snabb del av kakan med sitt Apple Pay.

Mobilbetalningar är tämligen enkelt för användaren. Efter att ha klickat på ”Betala”-knappen i Alipay eller WeChat så genererar apparna en QR-kod som scannas hos handlaren. NFC-kompatibel hårdvara tillåter till och med betalningar utan att ens öppna appen (near field communication).

Fem företag som leder Kinas internationella expansion

Kapplöpning mellan två

Mobila betalningar, och även den vidare marknaden för internetbanking, har i Kina hela tiden varit en kapplöpning mellan de två aktörerna Alibaba och Tencent. Tencent har WeChat, som är Kinas största app för sociala nätverk och textmeddelanden.

För två år sedan bedrev företagen ett bittert flerfrontskrig, där internetbanking, mobila betalningar och till och med taxitjänster ingick. Striden kulminerade under det kinesiska nyårsperioden 2015 när båda företagen till och med lockade med kontanta medel för att värva nya kunder.

Sedan mitten av 2015 har Tencent trappat ned konkurrensen med Alibaba. Det Tencent-backade nättaxiföretaget Didi förvärvades av det Alibaba-backade taxiföretaget Kuaidi, vilket skapade Didi Kuaidi. Företaget är känt som Didi Chuxing, det största nättaxiföretaget i Kina som nyligen träffade ett avtal om att dessutom överta Ubers kinesiska del.

Tencents onlinebank WeBank fick också en långsammare start än Alibabas dotterbolag Ant Financial, vad gäller utlåningsaktivitet. Ant är dessutom starkare finansierat – i och med deras B-aktier värderades de tidigare i år till 60 miljarder dollar, vilket gör företaget till ett av de högst värderade nystartsföretagen i världen.

Hårdare motstånd

Men Alipay kommer nu att möta ett hårdare motstånd utanför Kina. De största orosmolnen gäller fragmenteringen av den globala betalningsstrukturen. Utvecklade marknader som USA och Europa har inkörda vägar för att göra säkra betalningar online – något som Kina saknar.

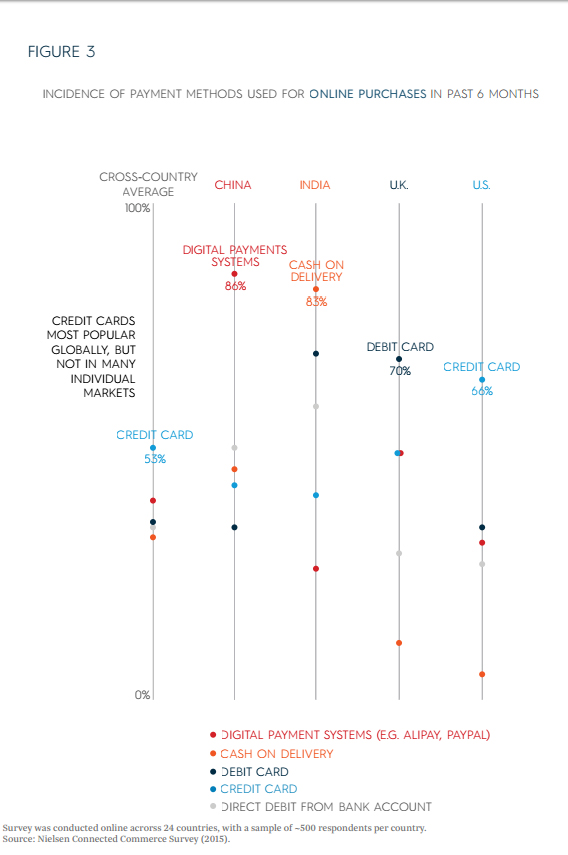

Världsbanken uppskattar att bara 16 procent av de kinesiska konsumenterna har ett kreditkort. Många mindre handlare, särskilt utanför storstäderna, tar överhuvud taget inte emot kreditkort som betalningsmedel.

Detta har gjort övergången till kontantlösa metoder till en mycket mer öppen historia i just Kina. Mobilbetalningar har vuxit i takt med användningen av smartphones. Kinesiska konsumenter har gärna tecknat sig för detta på grund av bristen på tillförlitliga alternativ.

Digitala betalningssystem är den främsta betalningsmetoden i Kina. (Källa: Nielsen Media)

På utvecklade marknader kommer den stora närvaron av kreditkort och betalkort att utgöra en svår utmaning för nya mobila betalningslösningar. Alipay behöver bara titta på hur pass lite Apple Pay används, fastän två år har gått sedan det introducerades.

Apple har stött på en rad problem, där bankjättar, och även konkurrenter som Samsung, har investerat stora summor i sina egna lösningar. Så länge mobilbetalningar inte kan visa tydliga fördelar mot kreditkort kommer det ta tid att vinna över konsumenterna.

Säkerhetsaspekter

Den andra utmaningen för Alipay, om man vill uppnå internationellt förtroende, är frågan om datasäkerhet och integritet.

Tidigare i år hade Apple och dess vd Tim Cook en tuff match med det amerikanska justitiedepartementet kring frågan om regeringen ska få tillgång till kundinformationen i Apples system. Den gångna månaden gjorde Alibabas grundare Jack Ma precis tvärtom genom att i praktiken lämna över kunddatan till kommunistregimen.

Kinesiska banker expanderar globalt

I en presentation för Kinas politisk-rättsliga utskott, som bland annat hanterar partiets säkerhetsstyrkor, föreslog Ma för de närvarande myndighetspersonerna och polischeferna att de kunde använda digital information för att stoppa illegala aktiviteter.

Enligt en transkription av hans kommentarer som någon gett till Sohu.com sade Ma till denna grupp:

–Polisen följde tidigare efter en ficktjuv dag efter dag. Men om mannen använder mobilbetalningar kan polisen i framtiden se när han åker med 50 olika bussar varje dag, vilket gör denna person mycket misstänkt.

– Jag anser att säkerhetspolis, domstolar, åklagarmyndigheten och säkerhetsavdelningar, inklusive antiterrorstyrkor, bör använda denna information, sade Ma vidare.

Teknikbranschens relationer med de rättsvårdande instanserna kommer att bli ett hett ämne när den digitala ekonomin växer. Och det gäller särskilt för den kinesiska marknaden där ”olaglig aktivitet” kan definieras på det sätt som bäst passar för kommunistregimens ledning.

Som det nu ser ut kommer Alipays nya partnerrelationer i utlandet att generera större affärer från resande kineser. Men det återstår att se om konsumenter globalt kommer att lämna över sin ekonomiska information till ett företag som ägs av Ma – Kinas näst rikaste man, en förespråkare för Kinas internetcensur och en försvarare av piratkopior.